Neue Studie ermittelt fünf Verbrauchergruppen

Nachdem das erste Corona-Jahr Störungen von noch nie dagewesenem Ausmaß verursachte, identifizierte NielsenIQ zunächst vier Verbrauchergruppen auf Grundlage der Auswirkungen der Pandemie auf ihre finanzielle Sicherheit und das damit verbundene Ausgabeverhalten. Im Jahr 2022 – mit seinen sich größtenteils glättenden Wogen – hat sich die Situation und das Ausgabeverhalten der Verbraucher verändert. Unsere jüngste NielsenIQ-Studie identifiziert fünf neue Gruppen, ihre Eigenschaften und Einkaufsgewohnheiten, die wir im Jahr 2022 von ihnen erwarten.

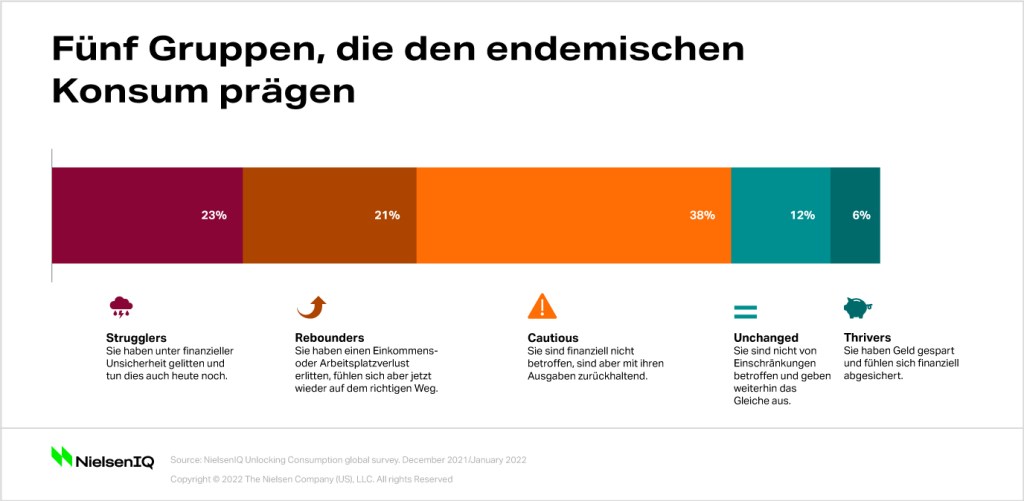

Unsere Studie kategorisiert die Verbraucher in fünf Gruppen, die jeweils unterschiedliche Lebensumstände und Herangehensweisen an das “Leben in der Krise” ausmachen:

- 23% sind sog. “Strugglers” – sie erlebten während COVID-19 eine finanzielle Unsicherheit, die bis heute anhält.

- 21% sind sog. “Rebounders” – sie hatten während COVID-19 mit finanzieller Unsicherheit zu kämpfen, sind aber heute wieder auf dem richtigen Weg.

- 38% sind sog. “Cautious” – sie erlebten keine Auswirkungen auf ihre finanzielle Sicherheit, sind aber weiterhin vorsichtig bei ihren Ausgaben.

- 12% sind sog. “Unchanged “ – sie erfuhren keine Auswirkungen auf ihre finanzielle Sicherheit und tätigen weiterhin normale Ausgaben.

- 6% sind sog. “Thrivers” – sie haben während COVID-19 Geld gespart und fühlen sich finanziell sicherer als vor dem Ausbruch der Pandemie.

Diese Segmente zeigen, dass 82% der weltweit Befragten

(d.h. diejenigen Verbraucher, die als “Struggler”, “Rebounder” und “Cautious” identifiziert wurden) kostenbewusste Verbraucher sind, die ihr Kauf- und Konsumverhalten ändern.

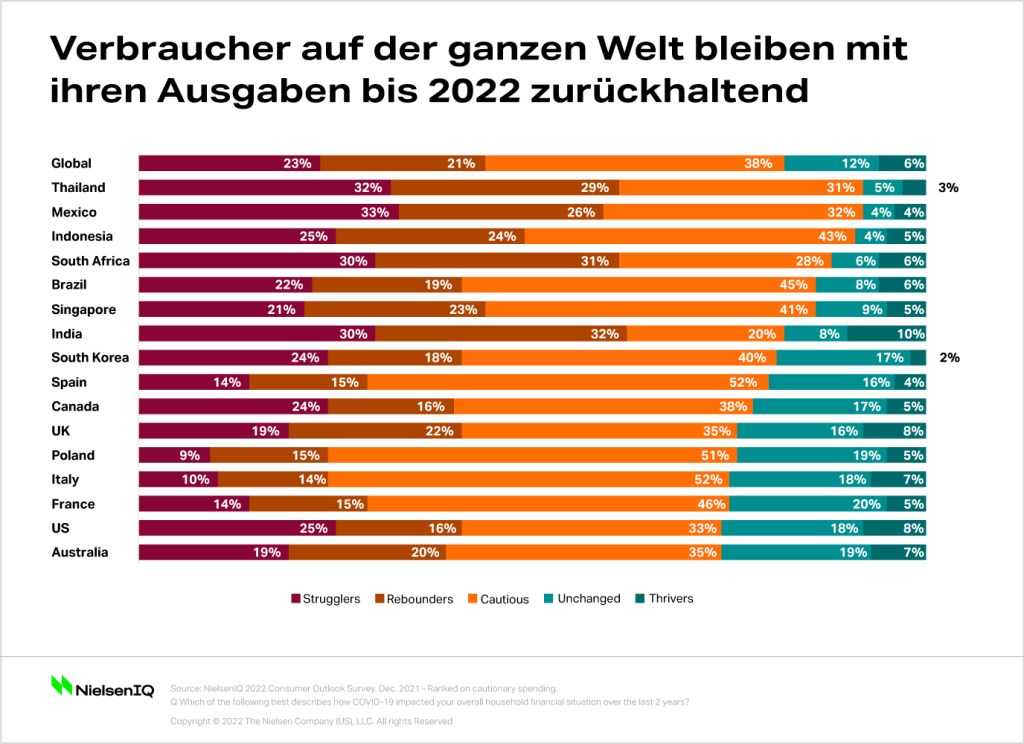

Die Bereitschaft, Geld auszugeben, variiert je nach Land

In vielen Entwicklungs- und Schwellenländern ist die Zahl der Verbraucher, die bei ihren Ausgaben eher vorsichtig sind, höher. Von den untersuchten Ländern wiesen Thailand (92%), Mexiko (92%), Indonesien (91%), Südafrika (88%) und Brasilien (86%) die höchste Anzahl von Verbrauchern auf, die ihre Einkäufe sorgfältig abwägen. In den Industrieländern, die größtenteils von stärkeren staatlichen Unterstützungsprogrammen profitiert haben, ist die Vorsicht am geringsten – angeführt von Australien (74%), den Vereinigten Staaten (74%) und Frankreich (75%).

Die Studie macht deutlich, dass selbst in den zuversichtlichsten Märkten etwa drei Viertel der Verbraucher dennoch noch eine vorsichtige Haltung bei den Ausgaben einnehmen. Für Marken bieten sich hieraus enorme Möglichkeiten, Optionen anzubieten, die den Bedürfnissen dieser vorsichtigen Käufer Rechnung tragen.

Veränderte Realitäten im Einzelhandel

Während des Ausbruchs der Pandemie war ein enormer Anstieg der Online-Einkäufe zu verzeichnen, und diese Gewohnheit hat sich bei vielen durchgesetzt. Fast die Hälfte (49%) der Verbraucher weltweit geben an “Omni-Shopper” zu sein, d.h. sie kaufen regelmäßig sowohl offline als auch online ein. 42% geben jedoch an, dass sie ausschließlich offline einkaufen, z.B. in Supermärkten oder traditionellen, unabhängigen Geschäften vor Ort. 9% sind “Online-Loyalisten” und geben an, dass sie nicht mehr regelmäßig in physischen Lebensmittelgeschäften einkaufen.

“Angesichts steigender Preise wird das Verhältnis zwischen lebensnotwendigen und diskretionären Produkten neu bewertet und Kompromisse sind die neue Norm”, sagt Nicole Corbett, Director, Global Thought Leadership, NielsenIQ. “Einzelhändler und Marken können nicht davon ausgehen, dass Preis- und Promotionstrategien der Vergangenheit in der heutigen Welt noch relevant sind. Die sich verändernde Dynamik im Einzelhandel spielt sich vor dem Hintergrund neuer Prioritäten, Bedürfnisse und Vorlieben der Verbraucher ab, die sich von denen des Jahres 2019 deutlich unterscheiden.”

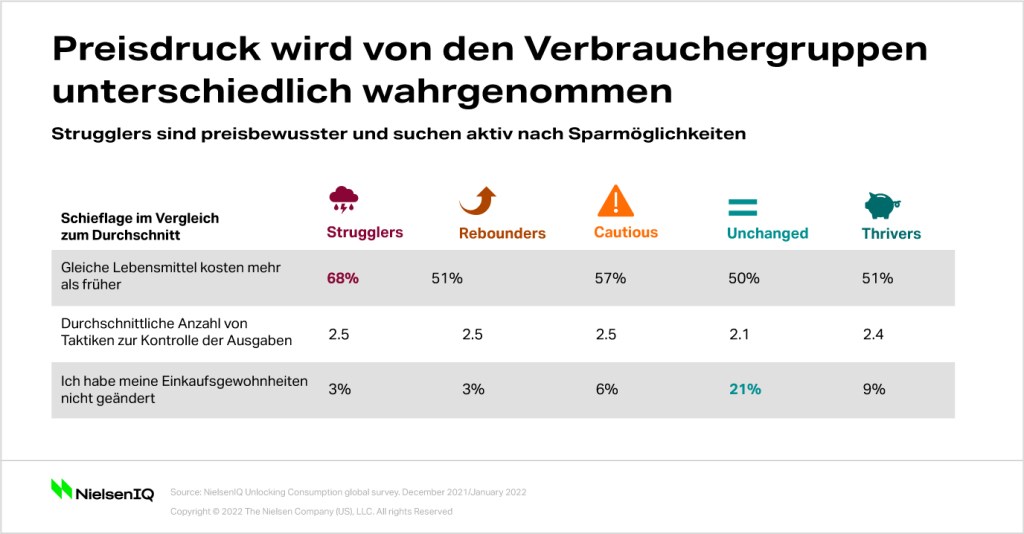

Um diese neuen Verbrauchersegmente anzusprechen, ist es unerlässlich, die Nuancen der sich verändernden Einkaufsgewohnheiten zu kennen. Strugglers und Rebounders zeigen Verhaltensweisen, die darauf hindeuten, dass sie im Vergleich zu sichereren Gruppen keinen Spielraum für “Ausgabefehler” haben. Sie decken sich mit Vorräten ein, um Fehlbestände zu vermeiden, und kaufen in physischen Geschäften ein, weil sie sich nicht auf das Online-Shopping verlassen können. Nur 3% der “Struggler” geben an, ihr Einkaufsverhalten nicht geändert zu haben – verglichen mit 21% der Gruppe der “Unchanged”.

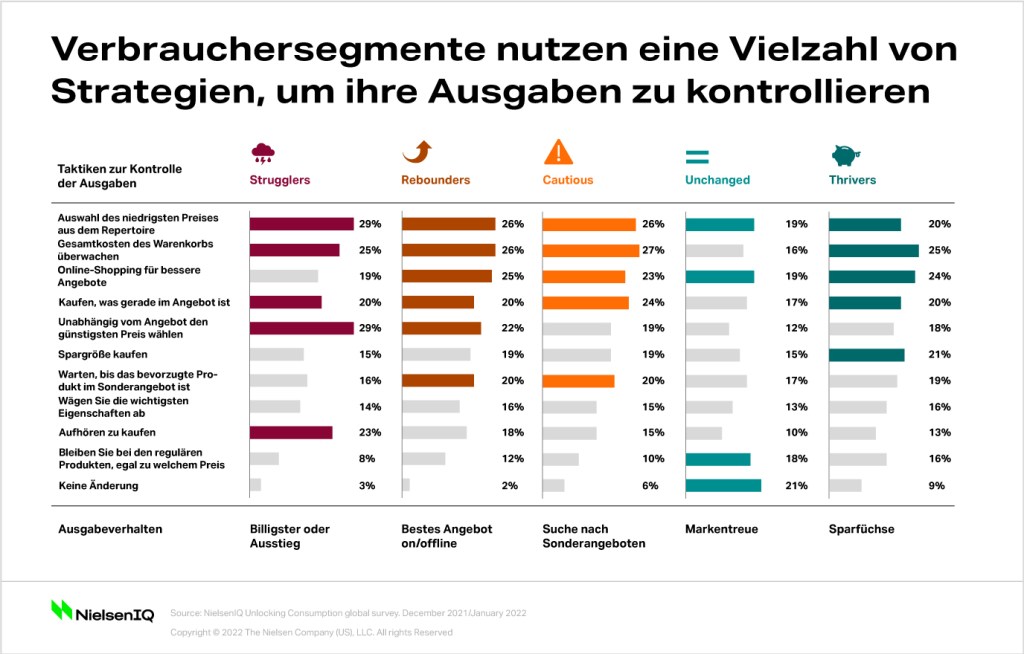

Die Strategien, die die einzelnen Gruppen anwenden, um ihre Ausgaben zu kontrollieren, sind so individuell wie die Segmente selbst. Die “Struggler” werden wahrscheinlich das billigste Ersatzprodukt wählen oder ganz auf den Kauf verzichten, während die “Unchanged”-Gruppe eher ihren Marken treu bleibt und ihre regulären Produkte ungeachtet eventueller Preiserhöhungen kauft.

Lassen Sie Ihre Sortimentstrategie für Sie arbeiten

Die Sortimentsgestaltung wird zunehmend schwieriger und Ihre Wettbewerber nutzen jeden Vorteil aus. Mit proaktiven Strategien und Lösungen zur Komplexitätsreduktion in einer sich verändernden Einzelhandelslandschaft sind Sie immer einen Schritt voraus.

Jede dieser Gruppen verfügt über einzigartige Wachstumschancen, die davon abhängt wie ihre finanzielle Sicherheit die Pandemie überstanden hat und wie sie sich weiterentwickelt haben. Um sie anzusprechen, sollten Sie sich auf die Bereiche konzentrieren, die ihren Bedürfnissen am ehesten entsprechen:

- Strugglers – Das preiswerteste Angebot ist zwar attraktiv, aber sie schätzen Marken, die für Begeisterung sorgen oder den täglichen Druck beseitigen können.

- Rebounders – Sie erholen sich von ihrer finanziellen Unsicherheit und sind weiterhin kostenbewusst. Sie werden versuchen, die Vorteile ihres Lebensstils von zu Hause aus zu nutzen, einschließlich Online-Shopping.

- Cautious – Diese Gruppe kann Geld ausgeben, braucht aber mehr Überzeugungskraft als noch vor der Pandemie. Sie wägen die Vor- und Nachteile von Einkäufen sorgfältiger ab und suchen nach neuen Werten und Eigenschaften, die für sie wichtig sind. Auch wenn ihnen günstige Preise nach wie vor wichtig sind, werden Marken und Einzelhändler, die die wichtigsten Eigenschaften hervorheben – frische Produkte, Umweltfreundlichkeit, Hygiene und Sicherheitsvorteile – sie überzeugen, Geld auszugeben.

- Unchanged – Verbraucher, die von den finanziellen Belastungen der COVID-19-Krise verschont geblieben sind, sagen am ehesten, dass sie ihren Stammmarken treu sind, unabhängig vom Preis. Verdienen Sie sich ihre Loyalität, indem Sie z.B. ihrem Wunsch nach einem gesünderen Lebensstil entgegenkommen.

- Thrivers – Obwohl es sich bei dieser Gruppe um eine kleinere Gruppe von Verbrauchern handelt, ist sie in der Lage, überproportional viel Geld für Produkte, Marken und Erlebnisse auszugeben, mehr, als sie es vor der Pandemie getan hat. Achten Sie darauf, dass Ihre Angebote mit ihrem wachsenden Fokus auf Gesundheit und Wellness, Umweltfreundlichkeit und soziale Verantwortung übereinstimmen.

Die zukünftigen Auswirkungen der heutigen wirtschaftlichen Kluft

Die Erfahrungen der Verbraucher mit der Pandemie haben ihre Zukunftsaussichten grundlegend verändert. Während 30% der weltweit Befragten angaben, dass sie heute völlig andere Prioritäten haben als noch 2019, erwarten die Gruppen, deren finanzielle Situation sich am stärksten verändert hat – die Struggler, Rebounder und Thriver – dramatisch neue Kaufgewohnheiten. Auch wenn es wichtig ist, die gegenwärtigen Denkweisen der Verbraucher zu verstehen, sollten Unternehmen heute schon planen, wie sich diese Segmente morgen entwickeln könnten.

Wenn COVID-19 den von vielen prognostizierten Verlauf nimmt und sich die Wirtschaft wieder erholt, könnten die Struggler wieder in den Arbeitsmarkt zurückkehren und aufgrund ihrer verbesserten finanziellen Situation mehr gemeinsame Merkmale mit den Rebounders aufweisen. Ebenso könnte die vorsichtige Gruppen beginnen, ihr Kostenbewusstsein zu lockern und die Gewohnheiten des Unchanged-Verbrauchers annehmen. In einem Szenario, in dem schwerwiegendere Varianten, geopolitische Ereignisse oder makroökonomischer Druck die Gesellschaften belasten – was zu neuen Restriktionen, Störungen und Unsicherheiten führt –, könnte sich die Situation aber auch ins Gegenteil verkehren: Mehr Verbraucher sind finanziell betroffen, und die Vorsicht nimmt zu, so dass sich die wirtschaftliche Kluft noch weiter vergrößert.

Mit dem Eintritt in eine neue Phase müssen die Unternehmen verstehen, dass das Verbraucherwachstum jetzt polarisiert ist. Sie müssen ihr Portfolio neu erfinden und neue Strategien entwickeln, um die neuen Bedürfnisse, Prioritäten und Präferenzen dieser gespaltenen Verbraucherlandschaft zu berücksichtigen.

Seien Sie immer einen Schritt voraus, indem Sie auf dem Laufenden bleiben.

Verpassen Sie nicht die neuesten Insights, Angebote und Neuigkeiten von NielsenIQ.