Präferenzen kostenbewusster Verbraucher

Da Verbraucher zurückhaltender konsumieren und versuchen, angesichts steigender Preise zu sparen, spielen Handelsmarken eine größere Rolle als sonst.

Die NielsenIQ-Daten zeigen, dass die Lebensmittelpreise für zwei Drittel der Verbraucher weltweit die größte Sorge sind, dicht gefolgt von den Benzinpreisen und Nebenkosten. Das führt dazu, dass Verbraucher mehr auf ihre täglichen Ausgaben achten. Genauer gesagt achten laut der Juni-Ausgabe des NielsenIQ Consumer Outlook 79 % der Verbraucher mehr auf ihre Ausgaben.

Dabei setzen sie auf Optionen wie Angebote oder günstigere Waren, um zu sparen. Abgesehen von der Nutzung von Promotions sparen die meisten, indem sie auf den Kauf bestimmter Kategorien verzichten. Dazu gehören nicht-lebensnotwendige, hochwertige Produkte. 26 % der Verbraucher geben dies als Sparmaßnahme an. Alternativ greifen 20 % der Verbraucher zu Handelsmarken, da diese als günstigere Optionen gesehen werden.

Handelsmarkenanteil weltweit

Weltweit entfallen 19,4 % des gesamten FMCG-Umsatzes auf Handelsmarken. Dieser Anteil fällt allerdings je nach Region sehr unterschiedlich aus.

Der Trend für Handelsmarken ist in Europa sehr positiv. Hier beherrschen Discounter mit starken Handelsmarken den Markt anstatt Top-Herstellermarken. Sie erfüllen damit die zentrale Kundenanforderung eines guten Preis-Leistungs-Verhältnisses.

In Westeuropa liegt der Anteil der Handelsmarken bei 36 %, allerdings mit stagnierender Tendenz. Die nach Marktanteilen weltweit führenden Märkte sind:

- Schweiz (52%)

- Großbritannien (44%)

- Spanien (42%)

- Belgien (38%)

In den Niederlanden steigen die Preise für Handelsmarkenartikel interessanterweise stärker als die für Markenartikel.

Daten von NielsenIQ Retail Measurement Services zeigen, dass der Anteil der Eigenmarken in Osteuropa im zweiten Quartal 2022 14,7 % erreicht hat und von Quartal zu Quartal deutlich zunimmt. Die meisten Länder in der Region haben einen Handelsmarkenanteil, der über dem weltweiten Durchschnitt liegt, darunter Slowenien (32 %), Ungarn (29 %), die Türkei (29 %) und Polen (21 %). Discounter gehören in diesen Ländern zu den beliebtesten Vertriebskanälen, sodass dieser Trend das Umsatzwachstum der Handelsmarken vorantreibt.

In den Regionen Asien-Pazifik sowie Afrika und Naher Osten haben Handelsmarken einen moderaten Anteil von 6,1 % an den FMCG-Verkaufszahlen insgesamt.

Aufgrund der Struktur in vielen Ländern dieser Regionen mit traditionellen Lebensmittelläden ist dieses Ergebnis wenig überraschend. Auch sollte erwähnt werden, dass asiatische Verbraucher in der Regel regionale Marken gegenüber Handelsmarken bevorzugen. Es gibt jedoch auch hier einige wenige Länder, in denen Einzelhandelsmarken einen über dem weltweiten Durchschnitt liegenden Umsatz verzeichnen, darunter Australien (22 %), Südafrika (19 %) und Hongkong (16 %).

In Südamerika tragen Handelsmarken nur in geringem Maße (2,3 %) zum gesamten FMCG-Anteil bei. Gleichzeitig sehen wir ein deutliches Wachstum bei den Handelsmarken und ihr Anteil am Gesamtumsatz wird immer größer.

Anstieg der Handelsmarken als Reaktion auf steigende Inflation

Im 2. Quartal verzeichneten Handelsmarken mit 3,5 % weltweit ein höheres Umsatzwachstum im Vergleich zum 2. Quartal 2021. Dieser Anstieg wird weltweit von bestimmten Märkten getrieben, in denen Handelsmarken stärker bevorzugt werden, wie Südamerika und Osteuropa. In diesen Regionen sehen wir zweistellige Wachstumszahlen von 27,4 % bzw. 18,1 %.

In beiden Regionen wird dieses Wachstum durch das Erstarken der Discounter und die Vorliebe der Verbraucher für Handelsmarken gefördert. Die Verbraucher passen ihr Einkaufsverhalten auch an, indem sie nur die nötigsten Produkte kaufen und bei nicht unbedingt notwendigen Artikeln sparen.

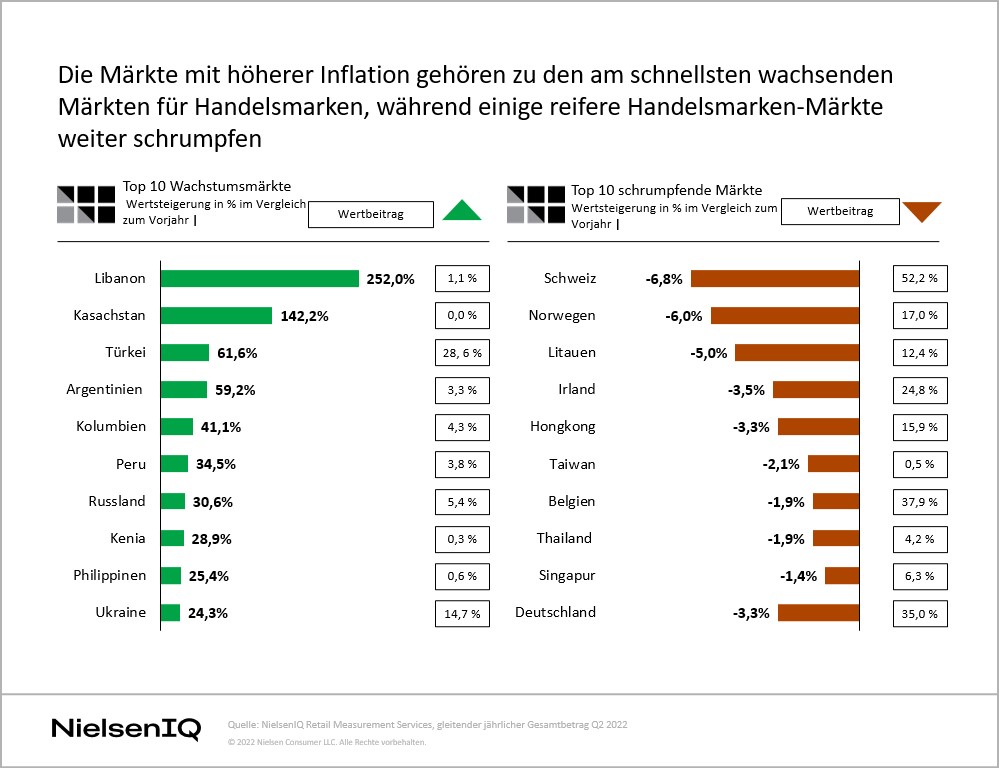

Wie bereits erwähnt, hat sich die Inflation spürbar auf die Handelsmarken ausgewirkt. Wir sehen, dass in einigen der Märkte mit höherer Inflation auch die Handelsmarken am schnellsten wachsen.

Die wachsende Bedeutung von Handelsmarken in der Türkei (61,6 %; jährliche Inflationsrate 78,6 %, Juni 2022) und Argentinien (59,2 %, Inflationsrate: 64 %) zeigt deutlich, welche Rolle hohe Inflationraten spielen. Ähnliche Tendenzen sind auch in anderen Ländern zu erwarten, da Verbraucher ihr Konsumverhalten angesichts der steigenden Inflation weltweit anpassen.

Haushalte werden immer gewiefter darin werden, weniger auszugeben. Sie werden auf eine Art und Weise sparen, die es für Händler und Hersteller schwieriger macht, den Sparzwängen der Kunden in Zeiten wirtschaftlicher Schwierigkeiten, Unterbrechungen der Lieferkette und geopolitischer Konflikte gerecht zu werden.

Wir können davon ausgehen, dass Händler und Hersteller zur Verringerung des Kostendrucks schwierige Entscheidungen treffen müssen, was zu einer Neuordnung des FMCG-Marktes führen könnte. Daher ist es wichtiger als je zuvor, präzise Daten zum Status quo zu haben und schnell auf Insights zugreifen zu können.

Treffen Sie mit NielsenIQ-Daten bessere Business-Entscheidungen

Navigieren Sie durch die Veränderungen in der Einzelhandelslandschaft mit den genauesten und zuverlässigsten Daten der Branche, um Ihr Unternehmen auszubauen.