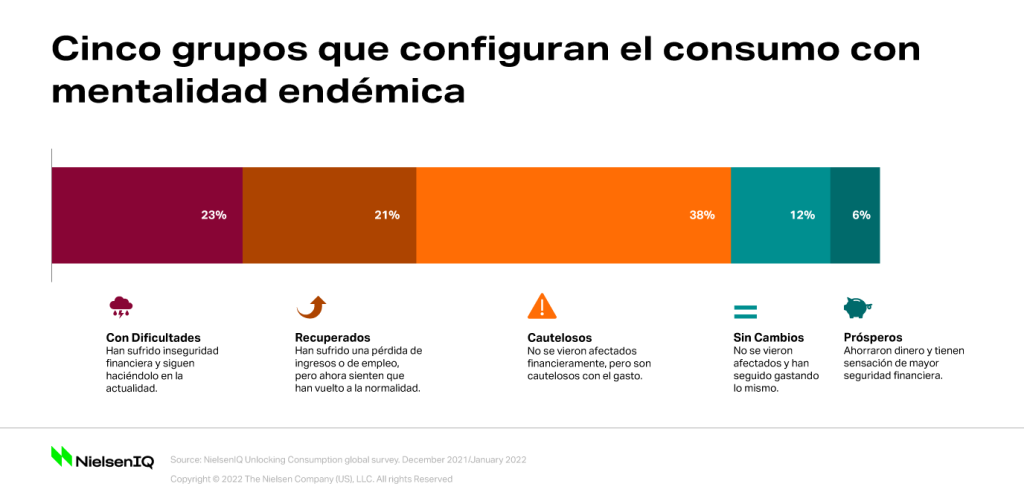

La división económica ha creado cinco grupos de consumidores

Después de que el primer año de COVID-19 causara interrupciones a una escala sin precedentes, NielsenIQ identificó cuatro grupos de consumidores en función del impacto económico de la pandemia en su seguridad financiera y los patrones de gasto asociados. De vuelta al 2022, dejando que el polvo asienta las situaciones de los consumidores y la capacidad de gasto ha evolucionado y cambiado. Nuestro último estudio NielsenIQ identifica cinco nuevos grupos, sus mentalidades únicas de rebote y los hábitos de compra que anticipamos de ellos en 2022.

Nuestro estudio analiza a los consumidores dentro de cinco grupos separados, cada uno moldeado por sus circunstancias únicas y su enfoque de la vida endémica:

- 23% son Personas con dificultades – experimentaron inseguridad financiera durante COVID-19, aún hoy en día.

- 21% son Recuperados – experimentaron inseguridad financiera durante COVID-19, pero hoy están de vuelta en el camino.

- 38% son Cautelosos – no tuvieron impactos en la seguridad financiera, pero se mantienen cautelosos con el gasto.

- 12% son Sin Cambios – no tuvieron impacto en la seguridad y continúan gastando normalmente.

- 6% son Prósperos – ahorraron dinero durante COVID-19 y se sienten más seguros financieramente que antes del inicio de la pandemia.

Estos segmentos demuestran que el 82% de los encuestados globales (es decir, aquellos identificados dentro de las características de los “Con dificultades”, Recuperados y Cautelosos) son consumidores conscientes de los costos que están alterando sus patrones de compra y consumo.

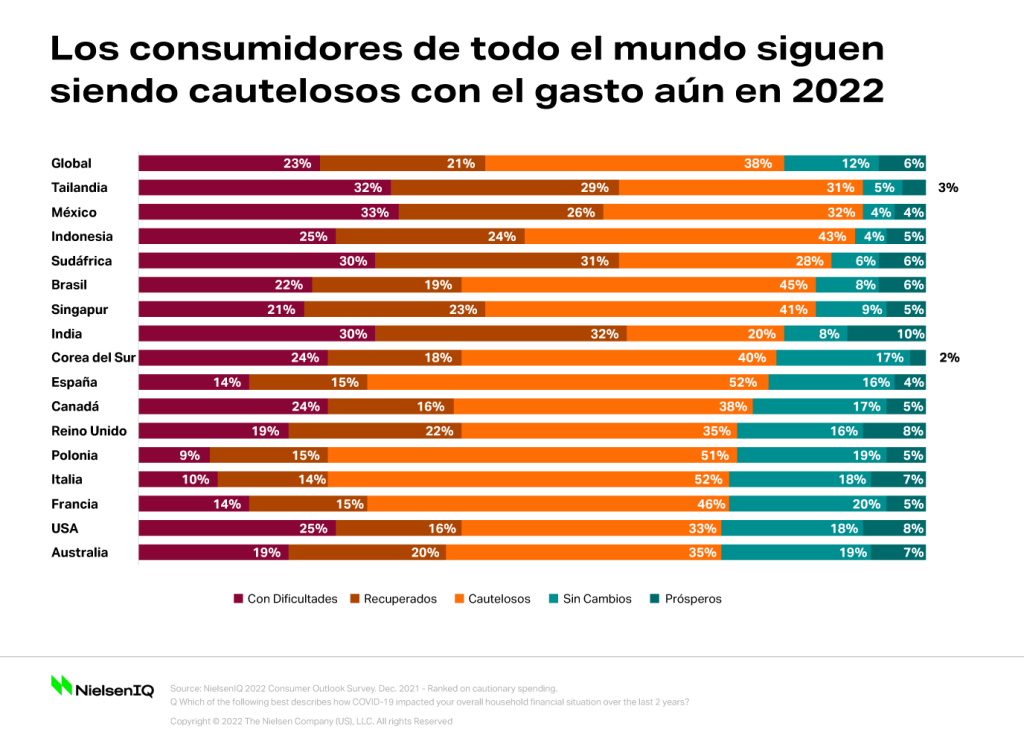

La disposición a gastar varía según el país

Muchos mercados en desarrollo y emergentes tienen un mayor número de consumidores que están demostrando un gasto cauteloso. Entre los países encuestados, Tailandia (92%), México (92%), Indonesia (91%), Sudáfrica (88%) y Brasil (86%) tuvieron el mayor número de consumidores que consideraron cuidadosamente sus compras. Los mercados desarrollados, que se han beneficiado en gran medida de programas de apoyo gubernamental más sólidos, muestran los niveles más bajos de precaución, liderados por Australia (74%), Estados Unidos (74%) y Francia (75%).

Lo que rápidamente se vuelve obvio en el estudio es que, incluso en los mercados más seguros, aproximadamente tres cuartas partes de los consumidores están mostrando cautela en el gasto. Existen oportunidades masivas para que las marcas ofrezcan opciones que aprovechen las necesidades de esta mentalidad de gasto cauteloso.

Realidades minoristas reajustadas

Se observaron enormes aumentos en las compras en línea durante el inicio de la pandemia y esos hábitos se han afianzado para muchos. Casi la mitad (49%) de los consumidores globales dicen que son compradores omni, que compran regularmente a través de canales físicos y en línea para hacer sus compras regulares de comestibles. 42%, sin embargo, dice que compra exclusivamente en canales físicos, en puntos de venta como supermercados o tiendas independientes tradicionales locales, mientras que el 9% son leales al canal en línea y dicen que ya no visitan regularmente las tiendas de comestibles físicas.

“Con el aumento de los precios, los artículos esenciales frente a los discrecionales se están reevaluando y las compensaciones y compromisos de valor son la nueva norma”, dijo Nicole Corbett, Directora de Thought Leadership Global de NielsenIQ. “Los minoristas y las marcas no pueden asumir que los precios pasados y las estrategias promocionales son relevantes en el mundo de hoy. Estas dinámicas cambiantes del comercio minorista se están desarrollando en un contexto de nuevas prioridades, necesidades y preferencias de los consumidores que son muy diferentes de las de 2019”.

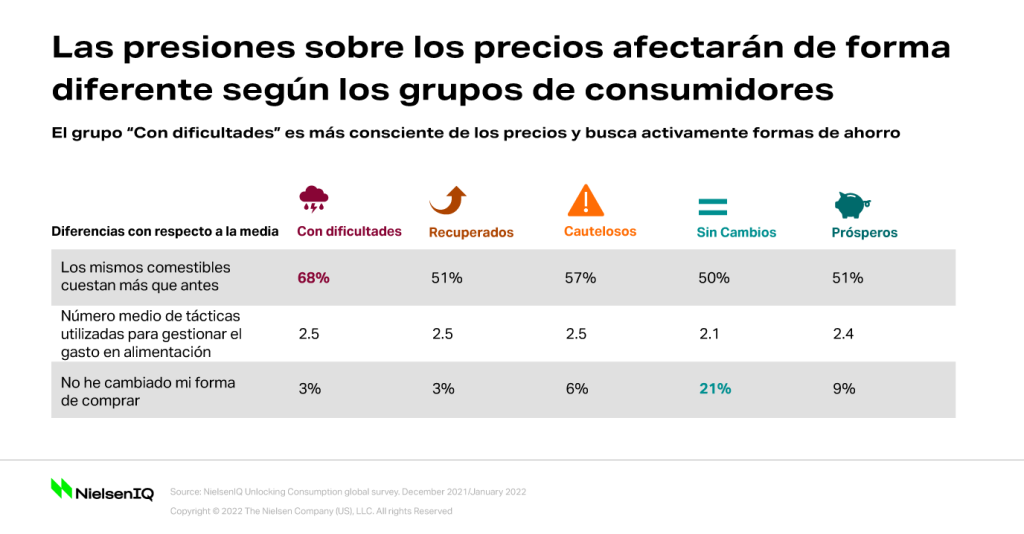

Los matices de cómo están cambiando sus hábitos de compra se han convertido en parte integral para conectarse con estos nuevos segmentos de consumidores. Los que tienen dificultades y los recuperados muestran comportamientos que indican que no tienen margen de error de gasto en comparación con los grupos más seguros. Es probable que reabastezcan sus alacenas para evitar la falta de existencias y compren en tiendas físicas porque no pueden confiar en las compras en línea. Solo el 3% de los que tienen dificultades dicen que no han cambiado sus comportamientos de compra, en comparación con el 21% de los que no han presentado cambios.

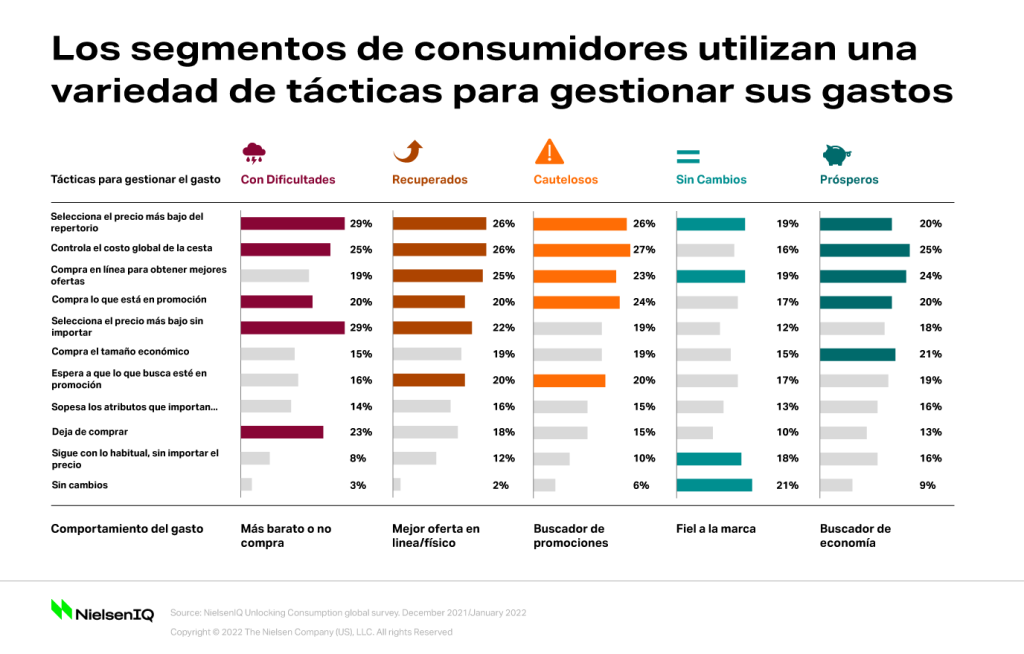

Las tácticas que se emplean en todos los grupos cuando se intenta administrar el gasto son tan únicas como los propios segmentos. Es probable que los que tienen dificultades seleccionen cualquiera que sea el reemplazo más barato o dejen de comprar por completo, mientras que el segmento Sin cambios tiene más probabilidades de permanecer leal a las marcas y comprar sus productos regulares, independientemente de los aumentos de precios.

Logre una estrategia de surtido que funcione para usted

Mientras el surtido resulta cada vez más complejo, sus competidores no desperdician ninguna oportunidad. Póngase a la delantera con estrategias y soluciones proactivas que descifren la complejidad de un panorama minorista y de fabricación en constante cambio.

Cada uno de estos grupos muestra una oportunidad de crecimiento única que ha sido moldeada por la forma en que su seguridad financiera ha llevado la pandemia y su mentalidad en movimiento. Para conectarse con cada uno, concéntrese en las áreas de oportunidad que más son afines a sus necesidades:

- Con dificultades – la oferta más económica será atractiva, pero apreciará las marcas que puedan traer emoción o aliviar las presiones diarias.

- Recuperados – al recuperarse de la inseguridad financiera, siguen siendo conscientes de los costos. Intentarán aprovechar las ventajas de sus estilos de vida en el hogar, incluidas las compras en línea.

- Cautelosos – este grupo tiene la capacidad de gastar, pero necesitará más convencimiento que antes de la pandemia. Sopesan cuidadosamente los pros y los contras de las compras más fuertemente y buscarán nuevos valores y atributos que sean importantes para ellos. Sin dejar de priorizar los precios asequibles, las marcas y los minoristas que enfatizan los detalles que más importan (productos frescos, credenciales ambientales, higiene y beneficios de seguridad) los convencerán de gastar.

- Sin cambios – los consumidores que han sido aislados de las tensiones financieras de COVID-19 son los más propensos a decir que son leales a sus marcas regulares, independientemente del precio. Gane su lealtad atendiendo a su deseo de tomar decisiones de estilo de vida más saludables.

- Prósperos – A pesar de ser un grupo más pequeño de consumidores, este grupo tiene la capacidad de gastar desproporcionadamente en productos, marcas y experiencias que antes de la pandemia. Asegúrese de que sus ofertas se alineen con su creciente enfoque en la salud y el bienestar, las credenciales ambientales y la responsabilidad social.

El futuro impacto de la división actual

Las experiencias de primera mano de los consumidores después de la pandemia han cambiado fundamentalmente sus perspectivas al futuro. Si bien, 30% de los encuestados globales dicen tener un conjunto de prioridades totalmente diferente al que tenían en 2019, las otros grupos cuyas circunstancias financieras han pivotado más (Con dificultades, Recuperados y Prósperos) anticipan hábitos de compra dramáticamente nuevos. Si bien es importante comprender la mentalidad actual de los consumidores, las empresas deben planificar hoy cómo estos segmentos podrían evolucionar mañana, dada la naturaleza impredecible del futuro.

Si la pandemia por COVID-19 toma el camino endémico que muchos están proyectando, y las economías comienzan a recuperarse, los que tienen dificultades pueden regresar a la fuerza laboral y su mejor situación financiera puede permitirles compartir características más comunes con los Recuperados. Del mismo modo, el grupo cauteloso podría comenzar a relajar sus mentalidades conscientes de los costos y exhibir los hábitos del consumidor sin cambios. Pero en un escenario en el que las variantes más graves, los eventos geopolíticos o las presiones macroeconómicas causan estragos en las sociedades, lo que lleva a nuevos mandatos, interrupciones e incertidumbre, podríamos ver que ocurre lo contrario, donde más consumidores se ven afectados financieramente y la cautela en todos los ámbitos se intensifica para fracturar aún más esta división económica.

A medida que entramos en una nueva fase de mentalidad endémica, las empresas deben comprender que el crecimiento del consumidor ahora está polarizado. Las empresas deben reinventar sus carteras y forjar nuevas estrategias para navegar por las nuevas necesidades, prioridades y preferencias de este panorama de consumidores divididos.

NielsenIQ Shelf Architect

Unifique y acelere sus estrategias de surtido y espacio

02

Lorem Ipsum…

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Duis felis arcu, pulvinar a ipsum vel, elementum pharetra massa…

03

Lorem Ipsum…

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Duis felis arcu, pulvinar a ipsum vel, elementum pharetra massa…

04

Lorem Ipsum…

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Duis felis arcu, pulvinar a ipsum vel, elementum pharetra massa…