A l’occasion de sa conférence Nielsen Shopper et Assortiment, la société d’études a livré ce matin son analyse de l’offre produits en magasin et ses recommandations pour les marques et les distributeurs en France.

Des poches de croissance dans un environnement morose

La grande distribution vit une période complexe, avec des ventes qui n’augmentent plus en volume. La majorité des enseignes voit même baisser le nombre de foyers qui visitent chaque magasin, à l’exception notable de Lidl et Aldi, et à un degré moindre Intermarché et les magasins U.

Si la croissance des magasins spécialisés bio ralentit (mais capte 6% d’acheteurs en plus cette année), les soldeurs se développent à vitesse grand V et constituent une nouvelle concurrence pour les hypers et supermarchés.

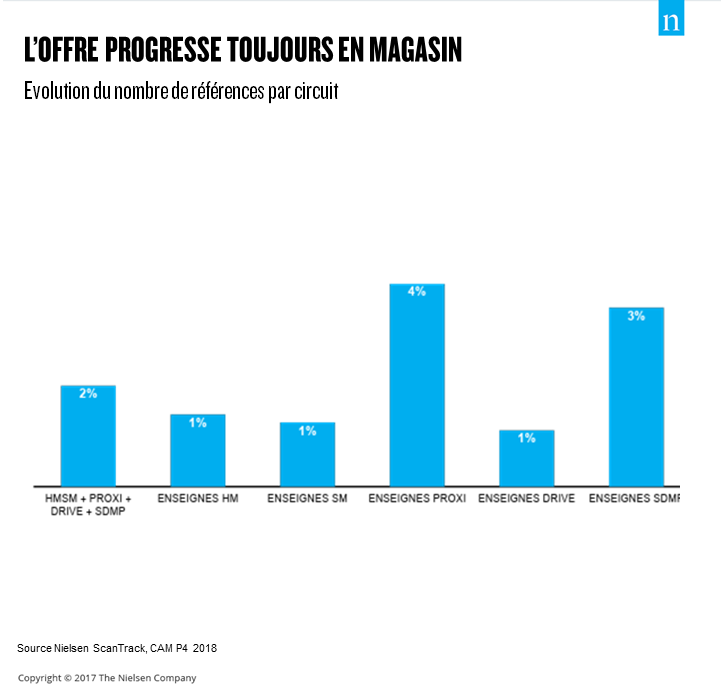

Des poches de croissance (circuits, intervenants, catégories) s’avèrent pourtant bien présentes. Parmi les circuits, les SDMP* comme Aldi et Lidl, tout comme le drive, progressent de 8% sur les 12 derniers mois, et les magasins de proximité urbaine de 3%.

La croissance des marques de petits groupes (TPE, PME, ETI), n’est plus un épiphénomène, et s’observe désormais dans l’ensemble des pays européens où 50% de la croissance provient de ces marques.

L’offre, arme de différenciation

Si les grands groupes sont en difficulté en France comme ailleurs, l’analyse des groupes gagnants et perdants révèle l’importance de la gestion de l’offre. Le top 15 des grands groupes en croissance a vu son nombre de références augmenter de 6% en moyenne depuis 1 an… quand les 10 grands groupes les moins bien orientés a vu à l’inverse baisser son nombre de références en moyenne de 3% depuis 1 an.

Au-delà des grands groupes, c’est l’ensemble de l’offre en magasin qui est en augmentation, et cela dans chacun des circuits. Davantage de références en rayon donc…. et un apport bénéfique du développement de l’offre : en moyenne, 45% du chiffre d’affaires d’une référence supplémentaire vient en additionnel pour la catégorie. Mais, comme le souligne Anne Haine, Directrice Générale Adjointe, “si 90% des magasins en croissance ont bien développé leur offre, 43% des magasins en recul l’ont pourtant augmentée… il faudra donc faire les bons choix et optimiser son offre avec pertinence et précision !”.

Le trio porteur : petits groupes, bio et innovations

Les analyses d’incrémentalité NielsenIQ dévoilent les produits que les distributeurs doivent favoriser en rayon pour augmenter les ventes. Le constat cette année met en lumière les marques des petits groupes, le bio et les innovations.

Si les marques de petits groupes sont de plus en plus visibles en grandes surfaces, elles gardent encore une forte marge de progression : les petits groupes sont en effet à pousser dans 1 catégorie sur 2 !

Le bio bénéficie désormais d’une position importante en France, avec 3,8 milliards d’euros en grandes surfaces, et 93% des foyers français concernés. En 2018, le segment bio surfe encore sur de fortes progressions, avec +21% de progression. Pourtant là aussi, le potentiel n’est pas encore atteint : en supermarchés, drive et proximité, les enseignes ont toujours un fort intérêt à poursuivre le référencement de produits bio ! Isabelle Kaiffer, Directrice Insights Consommateurs, nuance le constat : “attention néanmoins à ne pas jeter toutes ses forces dans le bio. Ainsi en hypermarchés, le bio arrive parfois à saturation et le rendement des références bio s’est dégradé. Sur une catégorie comme les bières, les références bio ne sont pas prioritaires, à l’inverse des petites marques, bien plus incrémentales pour la catégorie”.

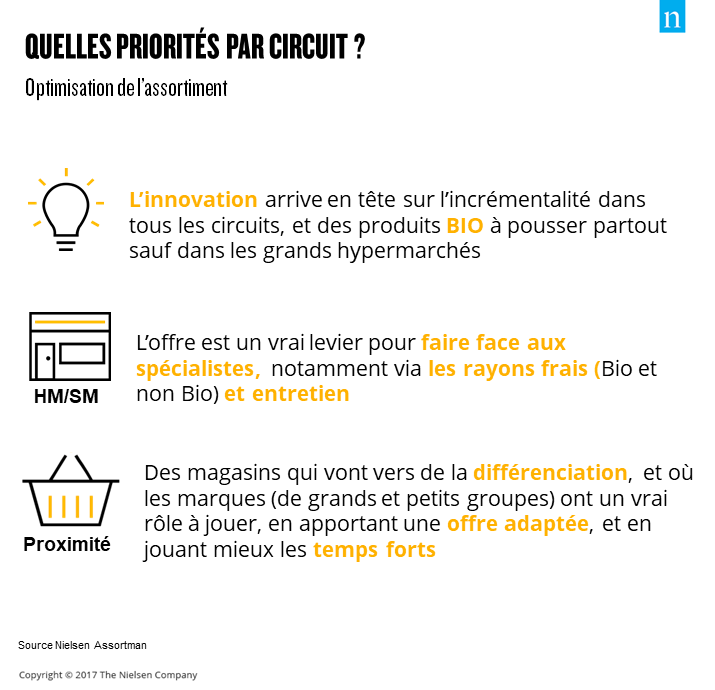

Enfin, l’innovation est plus que jamais un levier incontournable, à pousser dans l’ensemble des circuits, et dans la majorité des catégories : 52% des catégories sont à renforcer en innovations… un score qui monte jusqu’à 73% en entretien et 94% en hygiène beauté.

Circuits: une offre à géométrie variable

Au-delà des moyennes, l’étude souligne l’importance d’adapter l’assortiment à l’identité des points de vente et à la concurrence à laquelle ils sont soumis. Ainsi, la proximité se révèle un circuit atypique avec de nombreuses opportunités pour les marques : les enseignes doivent y pousser innovations et petits groupes avant tout. Daniel Ducrocq, Directeur Store Experts, apporte une précision : “Comprendre la typologie de magasins est clé pour travailler efficacement la proximité, circuit extrêmement hétérogène. Dans les petits magasins saisonniers, les grands groupes ont aussi un rôle à jouer pour répondre aux besoins de références additionnelles. Par exemple sur les glaces, les boissons sans alcool…”

Pour les hypermarchés et supermarchés, l’offre est un vrai levier pour faire face aux enseignes spécialistes de leur zone, avec par exemple davantage de références bio pour les magasins exposés à la concurrence de Grand Frais.

Enfin, face à Amazon et ses 150 000 références de grande consommation, les grands hypermarchés (30 à 35 000 références) ne pourront pas lutter sur le seul assortiment. En revanche, la complémentarité magasin / drive est un axe de développement pour les hypermarchés : 33% des catégories à pousser en drive sont à réduire en parallèle en hypermarché, c’est donc le couple hypermarché / drive qui sera à optimiser. Tout en gardant en tête la nécessité pour le drive de proposer des références exclusives pour rivaliser avec les pure players…

Reste une interrogation commune pour marques et enseignes, soulevée par Vincent Cornu, Directeur Services à la Distribution : “n 2007, les marques se demandaient s’il fallait aller – ou pas – chez Lidl. En 2018, distributeurs brick & mortar et industriels se demandent s’ils doivent s’allier avec les pure players Amazon, Alibaba ? La même réflexion s’impose qu’il y a 11 ans : est-ce un nouvel eldorado… ou un pacte avec le diable ?’

*SDMP : Supermarchés à Dominante Marques Propres