Les préférences du consommateur soucieux du prix

Alors que les consommateurs surveillent davantage leurs dépenses et recherchent des stratégies pour faire face à la hausse des prix, ils envisagent plus souvent les marques de distributeurs que par le passé.

Il ressort des données NielsenIQ que les coûts alimentaires constituent la principale source de préoccupation pour deux tiers des consommateurs dans le monde, suivis de près par les prix du carburant et les coûts des services publics, également d’importantes sources d’inquiétude. Dans un tel contexte, le consommateur devient plus prudent et surveille ses dépenses quotidiennes. En effet, selon le NielsenIQ Consumer Outlook du mois de juin, 79 % des consommateurs font désormais plus attention à leurs dépenses.

Les consommateurs cherchent des options malines, comme des produits en promotion ou moins chers, pour faire des économies. Outre les promotions, l’une des stratégies les plus courantes pour limiter les dépenses, adoptée par 26 % des consommateurs, est de renoncer à certaines catégories de produits, comme les produits non essentiels et les produits premium. 20 % des consommateurs préfèrent privilégier les produits de marques de distributeurs, perçues comme offrant de meilleurs prix.

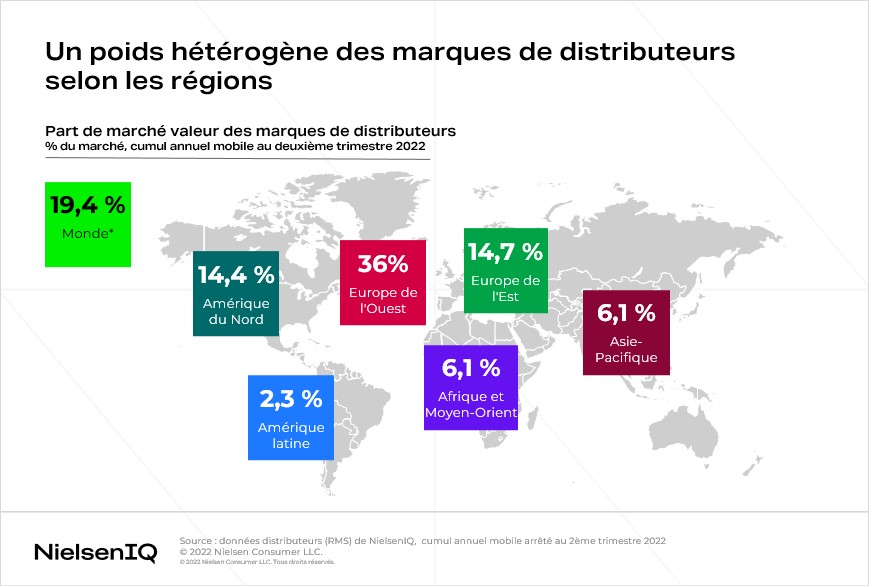

La part de marché des marques de distributeurs dans le monde

À l’échelle mondiale, les marques de distributeurs représentent en valeur 19,4 % des ventes totales de PGC. Cette part varie néanmoins grandement d’une région à l’autre.

En Europe, les marques de distributeurs surfent indéniablement sur une vague positive. Dans cette région, le format de magasin discount est un circuit de distribution prépondérant, qui propose de grandes marques de distributeurs plutôt que de privilégier les marques de renom, et qui répond à un besoin clé des consommateurs : le rapport qualité-prix.

En Europe de l’Ouest, les marques de distributeurs représentent 36 % des ventes mais stagnent dernièrement. Les marchés affichant la part de MDD la plus importante dans le monde sont les pays suivants :

- Suisse (52%)

- Royaume-Uni (44%)

- Espagne (42%)

- Belgique (38%)

Il est intéressant de souligner que, aux Pays-Bas, les produits de marque de distributeur affichent des hausses de prix encore supérieures à celles des produits de marque.

Il ressort des données distributeurs de NielsenIQ que, en Europe de l’Est, la part des marques de distributeurs a atteint 14,7 % au deuxième trimestre 2022 et augmente considérablement trimestre après trimestre. Dans la région, la plupart des marchés affichent une part des MDD supérieure à la moyenne mondiale. C’est notamment le cas de la Slovénie (32 %), la Hongrie (29 %), la Turquie (29 %) et la Pologne (21 %). Les discounters figurant parmi les circuits les plus appréciés sur ces marchés, cette tendance alimente la croissance des ventes des marques de distributeurs.

En Asie-Pacifique et dans les régions d’Afrique et du Moyen Orient, les marques de distributeurs représentent une part modeste de 6,1 % du total des ventes de PGC.

Les formats de distribution traditionnelle dominant bon nombre des marchés dans ces deux régions, cela n’est pas étonnant. Il convient également de souligner que les consommateurs asiatiques préfèrent généralement les marques régionales aux marques de distributeurs dans la plupart des pays. Dans certains marchés, les marques de distributeurs affichent néanmoins des ventes supérieures à la moyenne globale, comme en Australie (22 %), en Afrique du Sud (19 %) et à Hong Kong (16 %).

En Amérique latine, les marques de distributeurs ne représentent qu’une part minime (2,3 %) de la part totale des PGC. Mais nous constatons une croissance significative des marques de distributeurs, qui grignotent rapidement des parts de marché.

L’essor des marques de distributeurs comme réponse à l’inflation

Au deuxième trimestre, les marques de distributeurs affichaient, avec 3,5 %, une croissance des ventes supérieure à celle du deuxième trimestre 2021. Un chiffre global porté par certaines régions où les consommateurs apprécient davantage les marques de distributeurs, comme l’Amérique latine et l’Europe de l’Est. Dans ces régions, les marques de distributeurs ont enregistré une croissance à deux chiffres, de respectivement 27,4 % et 18,1 %.

Dans ces deux régions, cette croissance est alimentée par le renforcement de la position des discounters et la préférence des shoppers pour les marques de distributeurs. Les consommateurs adaptent également leur panier d’achat en limitant leurs dépenses aux catégories essentielles tout en renonçant aux produits non essentiels.

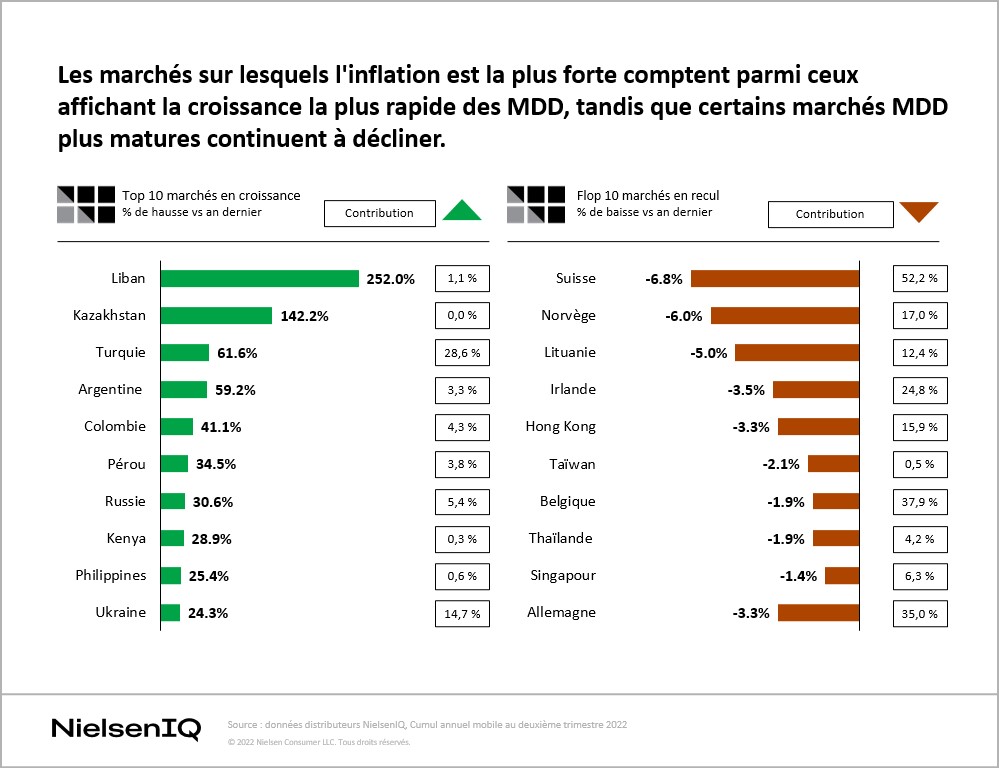

Comme indiqué précédemment, l’inflation a un impact indéniable sur les marques de distributeurs. Il apparaît que certains des marchés enregistrant la plus forte inflation affichent également la croissance la plus rapide des marques de distributeurs.

Le poids croissant des marques de distributeurs en Turquie (61,6 % – avec un taux d’inflation annuel de 78,6 % en juin 2022) et en Argentine (59,2 %, taux d’inflation de 64 %) est un indicateur clair des pressions inflationnistes en jeu. Dans un contexte d’inflation galopante dans le monde entier, des tendances similaires pourraient se dessiner, les consommateurs cherchant à s’adapter à l’inflation croissante.

Alors que les ménages commencent à dépenser de façon plus intelligente et cherchent à réduire leurs dépenses, il est de plus en plus difficile pour les distributeurs et les industriels de répondre aux besoins d’économie des shoppers dans un contexte de difficultés économiques, de perturbations de la supply chain et de conflits géopolitiques.

Il faut s’attendre à ce que les distributeurs et les industriels prennent des décisions difficiles pour réduire la pression des coûts, ce qui pourrait bien redessiner le marché des PGC. Une vue d’ensemble claire avec des données précises et un accès rapide aux insights sont plus importants que jamais.

Renforcez vos décisions commerciales avec les données NielsenIQ

Explorez les changements du paysage de la distribution avec les données les plus sûres et les plus fiables du secteur pour développer votre entreprise.