L’analyse NielsenIQ 2021 sur l’inflation et les prix dans le monde met en évidence trois horizons d’inflation dans lesquels les entreprises doivent naviguer : les pressions grandissantes du marché, les facteurs sous-jacents croissants et des moteurs clés permanents. À travers le prisme de ces horizons d’inflation, l’analyse NielsenIQ sur l’inflation et les prix dans le monde abordera 5 considérations clés auxquelles chaque industriel et distributeur mondial doit penser pour aider à atténuer les risques de leur business model à court, moyen et long terme.

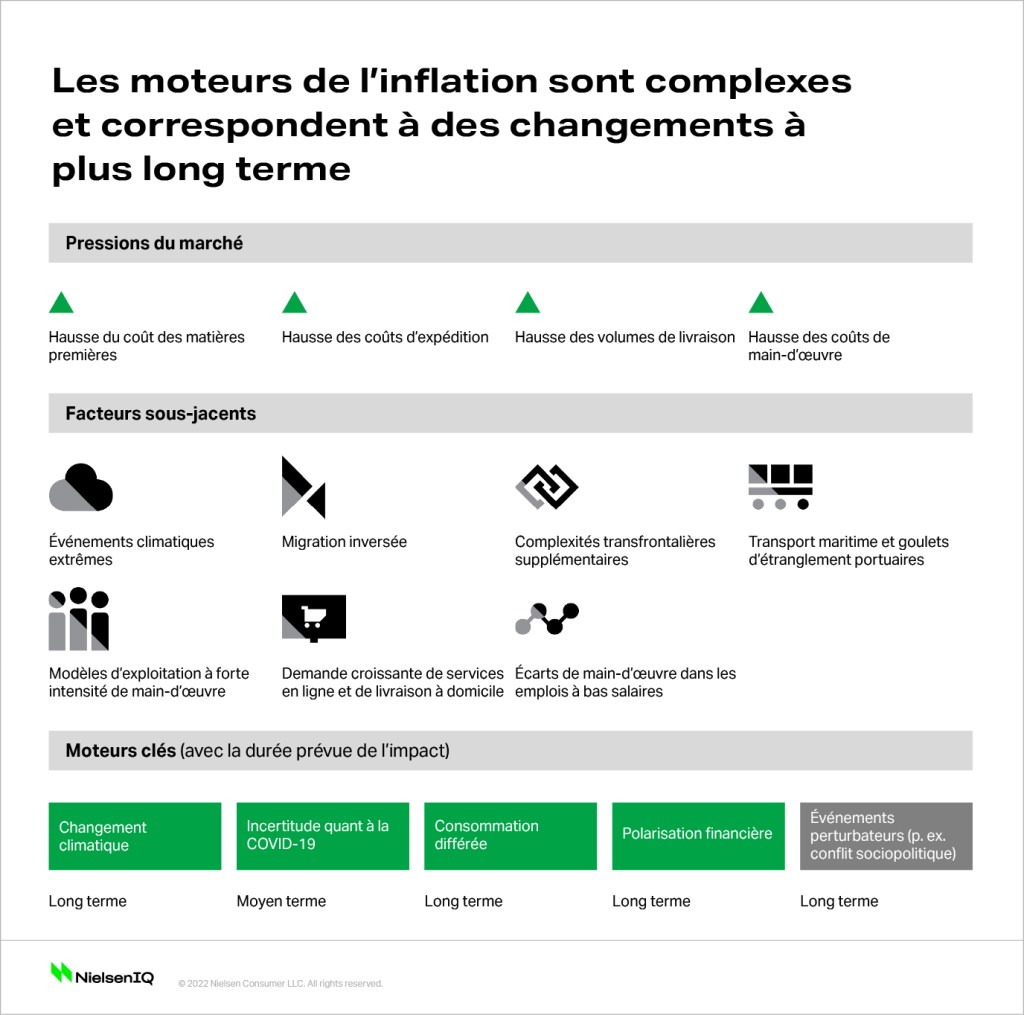

1. Les forces sous-jacentes de la pression inflationniste sont susceptibles de rester ou de s’accroître à long terme

Si les pénuries de main-d’œuvre, les coûts d’expédition et les prix des matières premières sont les principaux responsables des récentes augmentations des prix mondiaux, ces facteurs ne suffisent pas à eux seuls à donner une vision exhaustive de la situation. Si l’on examine de plus près le paysage actuel, on constate que plusieurs forces sous-jacentes suggèrent que les effets inflationnistes sont susceptibles de persister à moyen et long terme.

Voici quelques facteurs clés à surveiller :

- Événements climatiques extrêmes

- Demande croissante de services de livraison à domicile

- Hausse du prix du pétrole

- Goulets d’étranglement des infrastructures de transport

- Migration inversée

- Processus à forte intensité de main-d’œuvre

- Taxes associées aux questions environnementales et réglementaires

- Exode lointain des emplois à forte exposition et à faible rémunération

- Et une augmentation générale de la demande de biens et services

Il ne fait aucun doute que l’inflation récente a mis en évidence des fragilités tant dans les supply chains que dans les chaînes de valeur. Les supply chains internationales ont été particulièrement mises à l’épreuve au cours du cycle actuel, ce qui a exacerbé la fragilité de leurs cadres de travail par rapport aux structures d’approvisionnement locales. Dans les mois à venir, la vitesse à laquelle l’offre rattrapera la demande variera, tandis que les nombreuses pressions sous-jacentes du marché continueront à faire preuve de volatilité et que le cycle inflationniste actuel restera élevé, au moins dans un futur proche.

2. La lutte contre les pressions inflationnistes actuelles nécessite des stratégies différentes à court, moyen et long terme.

Les horizons à court, moyen et long terme ont tous des priorités et des défis différents et nécessitent des approches et des compétences très différentes. Les entreprises qui sont actuellement aux prises avec des stratégies de pricing à court terme devraient également profiter de l’occasion pour évaluer leur chaîne de valeur et réfléchir aux défis qu’elle pose à plus long terme.

Par exemple, si les pressions exercées sur la supply chain sont aujourd’hui sources de stress, des facteurs tels que le changement climatique, le droit du travail et la responsabilité des entreprises exerceront une pression croissante sur les chaînes de valeur industrielles à moyen et long terme. La reconnaissance de ces différents défis dans un cadre temporel sera d’une importance capitale pour avoir une vision claire de la façon de procéder. Les organisations peuvent soulager les points de pression en établissant des stratégies claires sur les points suivants :

- Pricing, promotion et communication à court terme.

- Architecture du portfolio et communications à moyen terme.

- Modification de la chaîne de valeur et évolution des business models à plus long terme.

3. Les décisions de pricing à court terme seront cruciales dans le paysage actuel d’hypersensibilité des consommateurs

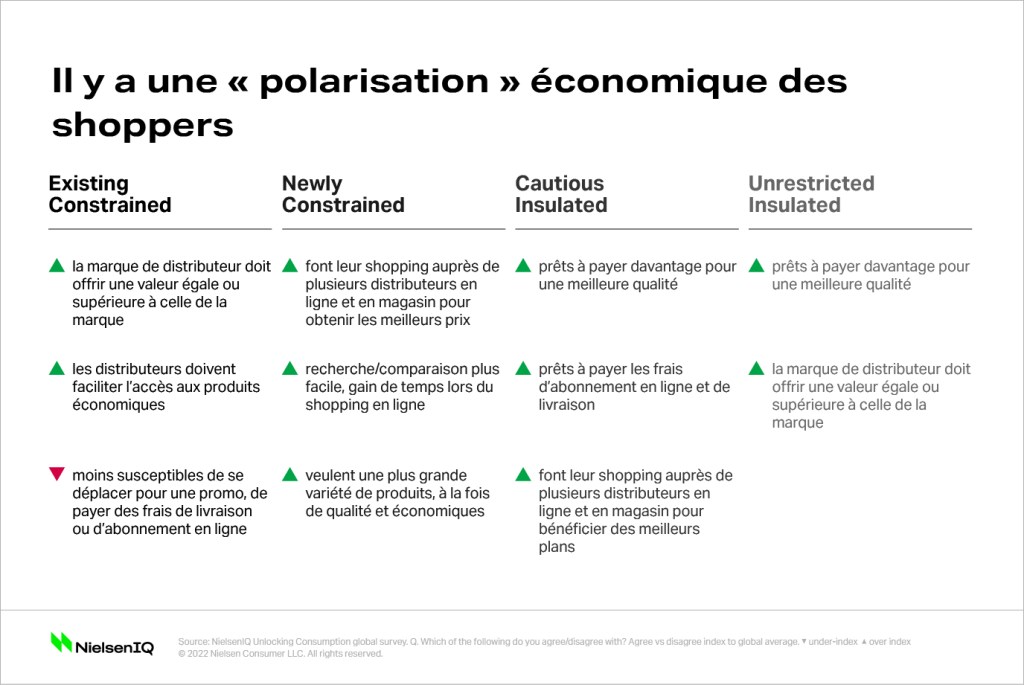

La polarisation du paysage de la consommation a été accélérée par la pandémie mondiale et les effets persistants du chômage, de la perte de revenus et du changement d’état d’esprit des consommateurs, ce qui fait du cycle inflationniste actuel une complication plus que malvenue. L’une des principales conclusions de l’événement comparable le plus récent, à savoir la crise financière mondiale (CFM) de 2008/2009, est que le taux d’emploi a mis dix ans à retrouver son niveau d’avant la crise. Bien que toute comparaison soit impossible, le récent rebond de certains marchés doit être considéré à la lumière de cet exemple.

Les taux de chômage sont replacés dans leur contexte lorsqu’on examine spécifiquement le type de chômage qui s’est déjà produit par le passé. Les données de l’OCDE sur de multiples marchés montrent que les pertes d’emploi touchent particulièrement les travailleurs peu ou moyennement qualifiés et moins bien rémunérés. Pour ces personnes, la perte de revenu, même pour une courte période, est susceptible d’avoir des effets durables sur leur situation financière, qu’elles aient retrouvé ou non un emploi. Ce qu’il faut retenir ici, c’est que la hausse des taux d’emploi peut masquer la pression résiduelle sur les comptes bancaires et l’état d’esprit des consommateurs, deux éléments dont il faut tenir compte.

NielsenIQ a suivi le sentiment des consommateurs au cours des 12 derniers mois en segmentant les groupes de consommateurs en fonction des capacités financières des ménages, de la sécurité de l’emploi et des tendances de consommation. Au cours de cette période, NielsenIQ a détecté un paysage polarisé de deux segments de consommateurs : l’un a subi un impact négatif et l’autre est resté constant voire s’est mieux porté financièrement.

Les données mondiales sur 17 marchés ont révélé que 4 segments de consommateurs touchés par la pandémie se trouvent dans des situations et des modes de dépenses très différents.

Les quatre segments de consommateurs ont réorienté leurs dépenses, basculant des actes de consommation hors domicile, normale avant la pandémie, à davantage de consommation à domicile lors de la pandémie (ce qui a profité à plusieurs catégories), mais il reste désormais des interrogations concernant l’inflation et les prix :

- Les consommateurs contraints et sensibles à la valeur seront-ils prêts à accepter des hausses de prix, ou feront-ils un compromis entre les catégories et les produits ?

- Les consommateurs isolés (‘insulated’) paieront-ils un prix plus élevé pour des produits présentant des avantages ou des caractéristiques convaincants ?

- L’élasticité prix est-elle influencée par les expériences des consommateurs au cours des 18 derniers mois ?

Ces questions permettront de déterminer si un produit a un « pouvoir de pricing » ou s’il ne s’agit que d’un point de départ, car les fournisseurs doivent rester vigilants dans le contexte actuel d’hypersensibilité des consommateurs.

Optimisez votre chiffre d’affaires

Prenez le contrôle de votre stratégie prix et promo. Contactez-nous et devenez le maître du jeu du pricing.

4. Les stratégies à moyen terme nécessitent une reconfiguration des capacités actuelles

De nombreuses organisations auront pour seul champ d’action le moyen terme, compte tenu des complexités auxquelles elles sont confrontées aujourd’hui. Les stratégies les plus efficaces consisteraient alors à travailler avec les chaînes de valeur et les capacités actuelles, ainsi qu’à ajuster l’architecture de leurs gammes, marques et produits, ou encore l’engagement des consommateurs.

Certaines organisations sont mieux placées que d’autres pour intégrer des éléments de stratégies à long terme, mais il existe une voie potentiellement plus rentable :

- Faire évoluer les offres de produits et marques vers des prix de vente consommateurs plus pertinents, au travers de toute la gamme de prix.

- Modifier la taille du packaging et la composition du produit pour respecter les principaux seuils de prix.

- Rester focus et communiquer sur les avantages clés du produit pour lesquels les consommateurs sont plus disposés à payer.

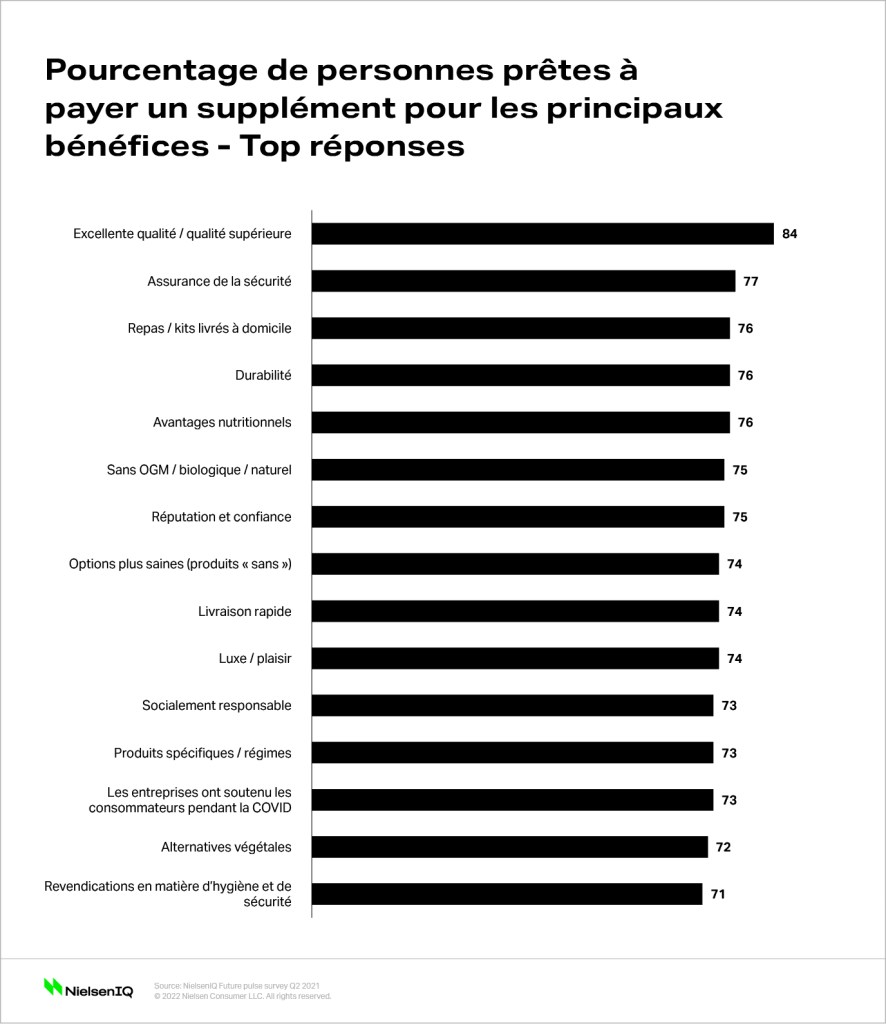

De nombreuses marques ne parviennent pas à communiquer les avantages des produits que leurs consommateurs recherchent. Mais quels types d’avantages les consommateurs recherchent-ils ? Plus important encore, pour quels avantages sont-ils plus disposés à payer un supplément de prix ?

Une récente enquête mondiale de NielsenIQ a posé cette question, et les principales réponses sont des constantes déjà observées par le passé, telles que les garanties de qualité et de sécurité. Des exigences ont également été formulées en matière d’hygiène, de santé et de bien-être, ainsi que des facteurs de temps et de commodité, en plus d’éléments de durabilité et de garanties d’engagement responsable.

Bien qu’il y ait toujours des écarts entre ce que disent les consommateurs et ce qu’ils font, les enseignements de l’enquête sont simples : les consommateurs accordent de l’importance à ces bénéfices clés. En outre, les marques qui peuvent démontrer, relier et communiquer les bénéfices (et les garanties associées) de leurs produits ont de meilleures chances de justifier les décisions d’achat des consommateurs.

Related

5. Les stratégies à long terme viseront à résoudre les problèmes de la chaîne de valeur

Les organisations qui ne cherchent pas activement à réduire les coûts de leur chaîne de valeur risquent de rester à la traîne. Lors des précédentes crises, les stratégies de volume et d’économie d’échelle, basées sur une main-d’œuvre et des transports bon marché, ont souvent fonctionné, mais les problèmes récents semblent indiquer que nous avons atteint un point de bascule. De nombreuses organisations devront s’adapter radicalement et s’attaquer à certains des problèmes évoqués précédemment, à mesure que les facteurs fondamentaux de l’inflation, tels que le changement climatique, la pénurie de main-d’œuvre et la rareté des matières premières, s’aggravent.

Une enquête menée en 2020 par le World Economic Forum auprès de leaders internationaux les a interrogés sur leurs intentions de modifier la composition de la chaîne de valeur en réduisant les coûts de main-d’œuvre grâce à la technologie et à l’automatisation.

L’examen des stratégies, des technologies et des business models émergents montre qu’un grand nombre d’options sont explorées et utilisées, des plus élémentaires aux approches beaucoup plus sophistiquées qui se rapprochent presque de la science-fiction. Certaines des solutions qui restent, ou ont été, à la périphérie de la pensée organisationnelle, sont susceptibles de devenir réalistes et pertinentes à mesure que le temps passe et que les défis s’accentuent.

Voici certains des changements à long terme des chaînes de valeur et des business models :

- Localiser les assortiments de produits et raccourcir les supply chains.

- Diversifier les fournisseurs dans différentes régions du monde pour atténuer les impacts des événements météorologiques et du changement climatique.

- Reformuler les produits pour réduire ou éliminer les ingrédients rares/coûteux, ou les ingrédients qui seront davantage taxés à l’avenir.

- S’approvisionner auprès de fermes verticales afin de réduire les coûts de transport.

- Se tourner vers les alternatives végétales au sein des assortiments pour conserver des alternatives pour les solutions de repas.

- S’appuyer sur l’automatisation et la robotique dans les installations de production, de stockage et de distribution.

- Trouver des solutions alternatives pour les ingrédients.

- Développer des magasins sans personnel utilisant les dernières technologies.

Conclusions

Les difficultés persistantes liées aux facteurs sous-jacents du climat inflationniste actuel devraient perdurer et, dans certains cas, s’intensifier avant un retour aux tendances inflationnistes traditionnelles. Les problèmes accentués par la COVID-19, tant au niveau de la logistique que de la sensibilité des consommateurs, indiquent que les 3 à 6 prochains mois seront une période critique pour comprendre clairement la situation et mettre en place une série de tactiques pour les plans en matière de prix et de promotion.

Les défis actuels soulignent davantage la nécessité pour les entreprises de reconnaître la nécessité de s’engager dans des stratégies à moyen et long terme également, y compris en ce qui concerne l’architecture de leur gamme et la restructuration de la chaîne de valeur.