La frattura economica ha dato vita a cinque gruppi di consumatori

A seguito del primo anno di pandemia, NielsenIQ ha identificato quattro gruppi di consumatori in base all’impatto economico del covid-19 sulla loro sicurezza finanziaria e sulle loro abitudini di spesa. Avanzando fino al 2022, possiamo affermare che la situazione economica e le attitudini di spesa siano ulteriormente mutate. Il nostro ultimo studio NielsenIQ identifica cinque nuovi gruppi e le loro abitudini di acquisto previste per il 2022.

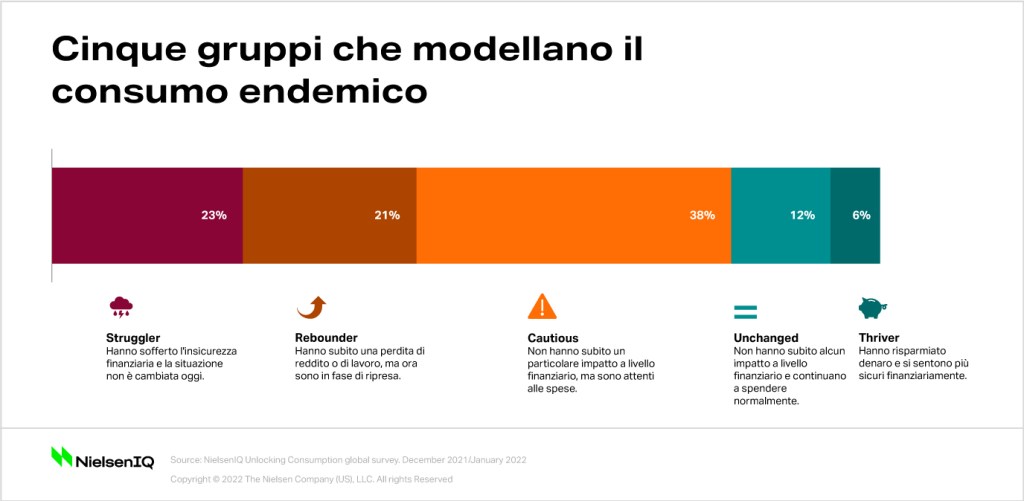

Il nostro studio esamina i consumatori appartenenti a cinque gruppi diversi, ognuno modellato da circostanze uniche e dall’approccio alla vita endemica:

- Il 23% è in difficoltà (Struggler) – durante il COVID-19 hanno vissuto un’insicurezza finanziaria, che continua ancora oggi.

- Il 21% è in ripresa (Rebounder) – durante il COVID-19 hanno vissuto un’insicurezza finanziaria, ma sono riusciti a superarla.

- Il 38% è cauto (Cautious) – Nessun impatto sulla sicurezza finanziaria, ma continuano a fare attenzione alle spese.

- Il 12% non ha subito impatti negativi (Unchanged) – Nessun impatto sulla sicurezza finanziaria, continuano a spendere normalmente.

- Il 6% è in ottime condizioni economiche (Thrivers) – Hanno risparmiato denaro durante COVID-19 e si sentono finanziariamente più sicuri rispetto a prima dell’inizio della pandemia.

Quest’analisi dimostra che l’82% degli intervistati a livello globale (ovvero, coloro i quali si identificano come Struggler, Rebounder e Cautious) è rappresentato da consumatori attenti ai costi, che stanno alterando i propri modelli di acquisto e consumo.

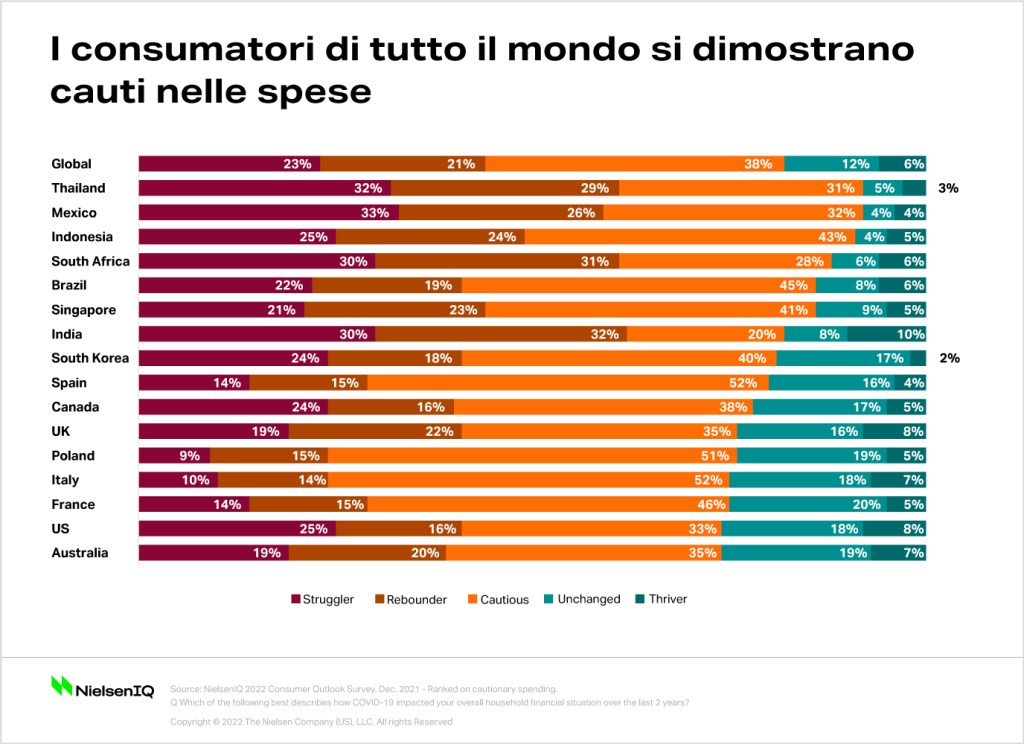

La disponibilità di spesa varia a seconda del paese

Molti mercati emergenti e in via di sviluppo hanno un numero maggiore di consumatori cauti. Tra i paesi intervistati, Thailandia (92%), Messico (92%), Indonesia (91%), Sudafrica (88%) e Brasile (86%) hanno avuto il maggior numero di consumatori attenti ai loro acquisti. I mercati sviluppati, che hanno ampiamente beneficiato di programmi di sostegno governativo maggiori, presentano un numero minore di consumatori cauti. Tra questi: Australia (74%), Stati Uniti (74%) e Francia (75%).

Dallo studio emerge chiaramente come, anche nei mercati più fiduciosi, circa tre quarti dei consumatori mostrino cautela nelle soese. Esistono enormi opportunità per i brand he decidono di adattarsi alle nuove esigenze dei consumatori.

Nuove realtà per il retail

Durante la pandemia, le vendite online hanno raggiunto dei picchi mai registrati, e questa abitudine si sta consolidando sempre di più. Quasi la metà (49%) dei consumatori globali afferma di essere omni shopper, ovvero di acquistare regolarmente su canali offline e online per fare la spesa. Il 42%, tuttavia, afferma di fare acquisti esclusivamente offline, in punti vendita come supermercati o negozi locali, mentre il 9% afferma di non visitare più regolarmente i negozi fisici, facendo la spesa online.

“Con l’aumento dei prezzi, i consumatori stanno rivalutando ciò che per loro è essenizale, scendendo spesso a compromessi”, dichiara Nicole Corbett, Director, Global Thought Leadership di NielsenIQ. “I rivenditori e i brand non possono presumere che i prezzi e le strategie promozionali del passato siano rilevanti nel mondo di oggi; priorità, esigenze e preferenze dei consumatori sono cambiate profondamente rispetto al 2019”.

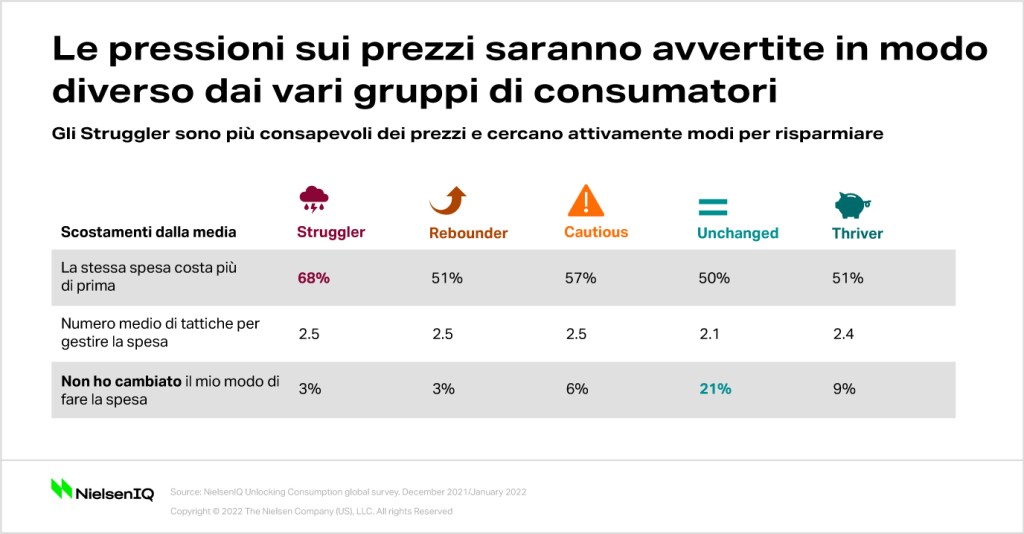

Comprendere le sfumature nei comportamenti di consumo è fondamentale per rispondere alle esigenze degli shopper. Struggler e Rebounder sono attentissimi alla spesa; tendono a fare scorta di alcuni prodotti per evitare l’out of stock e a fare acquisti nei negozi fisici. Solo il 3% degli Struggler afferma di non aver cambiato i propri comportamenti di acquisto, rispetto al 21% degli Unchanged.

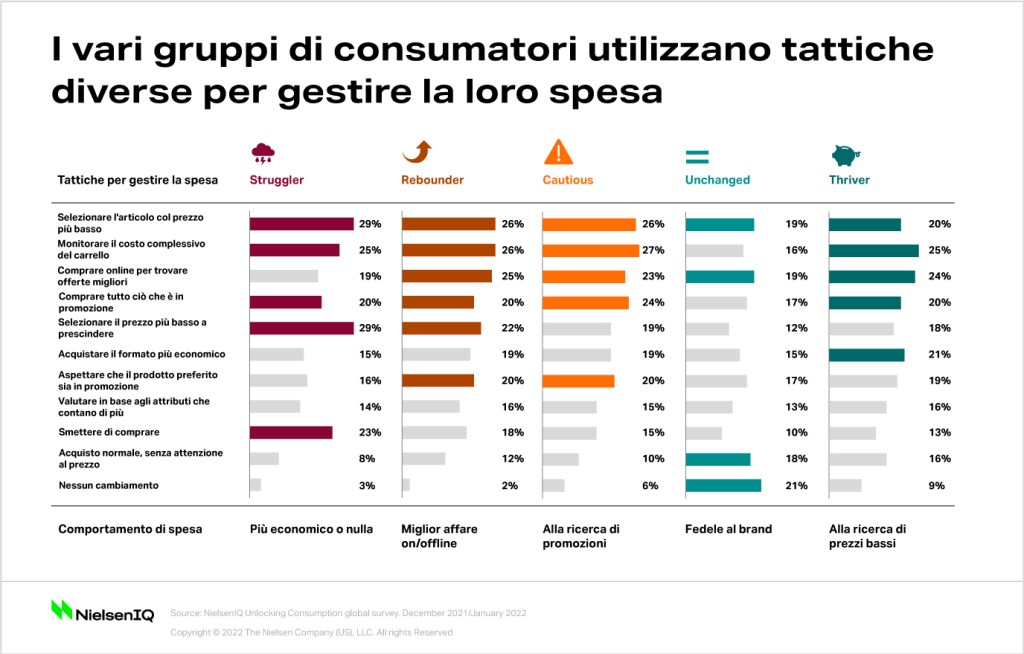

Le strategie applicate dai vari gruppi per gestire la spesa sono diverse. È probabile che gli Struggler selezionino l’opzione più economica o smettano di acquistare completamente, mentre gli Unhanged potrebbero rimanere fedeli ai brand e acquistare i loro prodotti preferiti, indipendentemente dagli aumenti di prezzo.

Fai sì che la tua strategia di assortimento funzioni per te

Mentre la gestione dell’assortimento diventa più difficile, i tuoi competitor lavorano per ottenere un vantaggio competitivo. Passa in vantaggio con strategie e soluzioni proattive, che semplificano la complessità del panorama retail e di produzione.

Ognuno di questi gruppi rappresenta un’opportunità di crescita, determinata dall’impatto della pandemia sulla loro sicurezza finanziaria e dalle loro nuove esigenze:

- Struggler – L’offerta più economica avrà più appeal, ma apprezzeranno anche i brand che saranno in grado di trasmettere emozioni positive.

- Rebounder – rimangono attenti ai costi. Cercheranno di abbracciare i vantaggi del loro stile di vita a casa, incluso lo shopping online.

- Cautious – Valutano attentamente i pro e i contro degli acquisti e cercheranno nuovi valori e attributi su cui porre attenzione. Pur dando ancora la priorità a prezzi accessibili, favoriranno brand attenti a tematiche ambientali, igiene, sicurezza e freschezza.

- Unchanged – Sono i più propensi a mantenere la fedeltà ai brand, indipendentemente dal prezzo. Guadagna la loro lealtà soddisfacendo il loro desiderio di fare scelte di vita più sane.

- Thrivers – Sebbene rappresentino un gruppo più ristretto di consumatori, il loro potere di spesa è aumentato. Assicurati che le tue offerte siano in linea con la loro crescente attenzione alla salute e al benessere, alle cause ambientali e alla responsabilità sociale.

L’impatto futuro dell’attuale divario economico

Le esperienze derivanti dalla pandemia hanno cambiato radicalmente le prospettive future dei consumatori. Se il 30% degli intervistati globali afferma di avere delle priorità completamente diverse rispetto al 2019, i gruppi più impattati a livello economico (Struggler, Rebounder e Thriver) hanno cambiato radicalmente le abitudini di acquisto. Data la natura imprevedibile del futuro, le aziende dovrebbero pianificare oggi per rispondere alle esigenze di domani.

Se la pandemia COVID-19 inizierà a evolversi in endemia e le economie inizieranno a riprendersi, gli Struggler potrebbero migliorare la propria situazione economica e avvicinarsi ai Rebounder. Allo stesso modo, i Cautious potrebbero iniziare ad allentare l’attenzione ai costi e avvicinarsi agli Unchanged. Tuttavia, in uno scenario in cui nuove varianti, eventi geopolitici o pressioni macroeconomiche metteranno in difficoltà la società, potrebbe verificarsi il contrario, e il divario economico crescerebbe ulteriormente.

Mentre entriamo in una nuova fase endemica, le aziende devono prestare attenzione alla polarizzazione dei consumatori, e ripensare le loro strategie per rispondere alle nuove priorità nate in questo ambiente di consumo fratturato.

Stai sempre un passo avanti.

Non perdere gli ultimi insight, offerte e opportunità di NielsenIQ.