Em um dos momentos mais desafiadores que o país enfrenta, muitos dos setores da economia nacional estão sendo impactados, inclusive o da indústria de bebidas. O cenário inflacionário e o maior custo de produção, tanto pela tributação das categorias de bebidas quanto pela alta do dólar, reflete diretamente no preço final dos produtos.

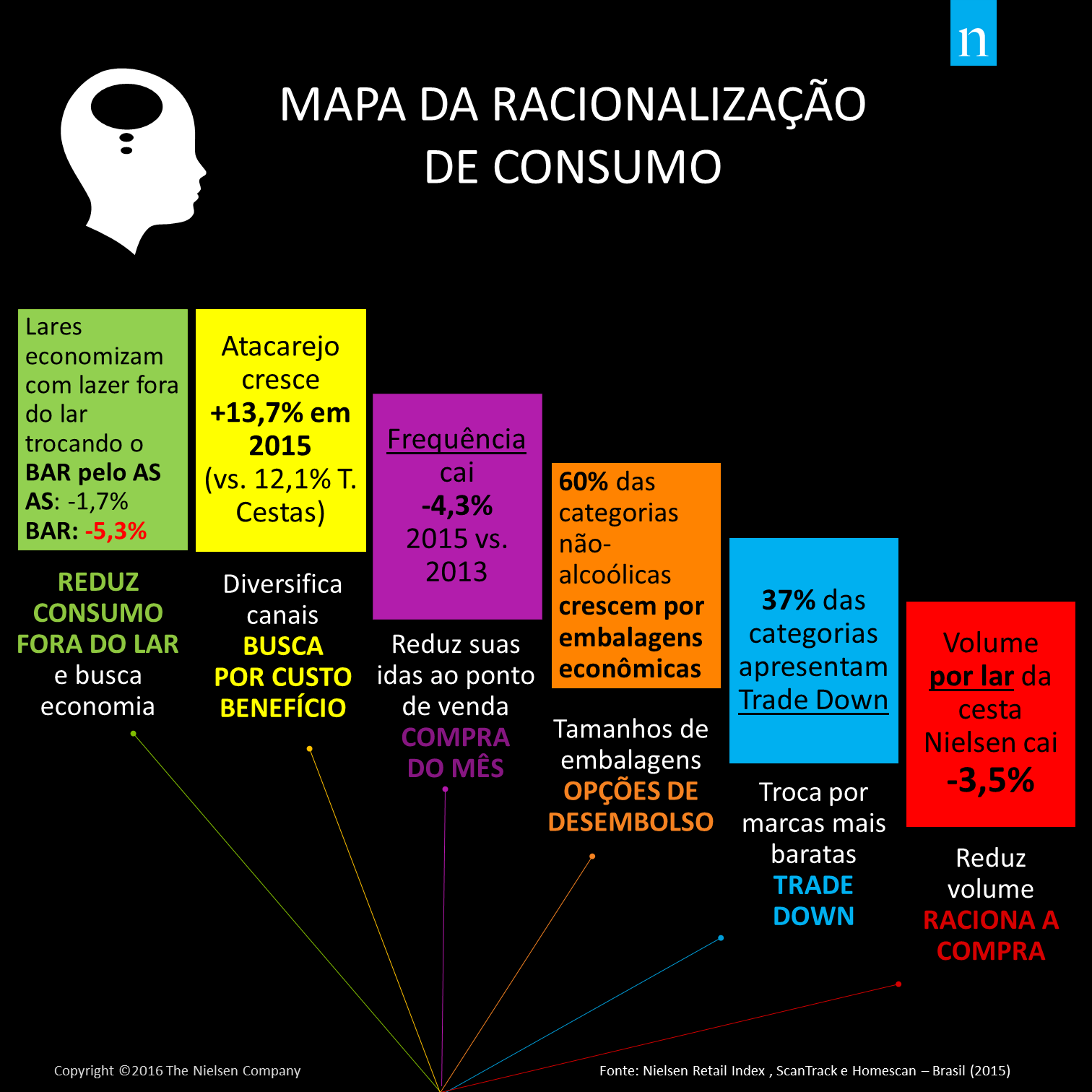

Diante desses desafios e com o bolso mais apertado, o consumidor tenta encontrar alternativas para driblar esses obstáculos. Reduzir gastos fora do lar, diversificar canais de compra com melhor custo benefício, diminuir idas ao ponto de venda, escolher tamanhos de embalagens com melhor custo benefício e trocar de marcas são algumas das opções.

Com base nesse comportamento, apresentamos quatro fatores essenciais sobre o comportamento do consumidor que afetam o mercado de Bebidas no curto e médio prazo.

1º PREÇO ESTÁ NO CENTRO DE SEU PLANEJAMENTO: Com o consumidor buscando economia, a indústria reage executando promoções para se destacar nas prateleiras. Ações temporárias de redução de preço (TPR – temporary price reductions) tornam-se boas alternativas para o aumento no consumo de bebidas. Segundo a NielsenIQ, em 90% das categorias de bebidas, a importância dos descontos aumentou, chegando a representar mais de 40% de todo o volume vendido no Grande Varejo com cerveja e misturas alcoólicas (ice), por exemplo.

Saber em que momento o consumidor comprará algum produto do segmento também pode potencializar essa manobra de execução. O estudo da NielsenIQ mostra que 44% do volume das categorias de bebidas alcoólicas é comprado no final de semana (sábado e domingo), correspondendo apenas a 28% das não-alcoólicas. Já as categorias não-alcoólicas têm maior concentração de volume no início da semana, com 45% do seu volume de segunda a quarta-feira.

Feriados, Carnaval e Black Friday também são excelentes oportunidades para alavancar volume com promoções devido ao alto volume de vendas muito acima da média. Em 2015, as categorias de bebidas venderam em feriados nacionais 22% a mais que a média das demais semanas. A Black Friday, por outro lado, se mostrou uma excelente alavanca para bebidas alcoólicas, aumentando em 55% o volume no comparativo com as demais semanas (vs. 6% para não-alcoólicas.). Já para as categorias não-alcoólicas, o Carnaval também foi destaque, com taxa de vendas 39% superior à média das demais semanas.

2º OPTA POR ECONOMIA EM LUGAR DE CONVENIÊNCIA: Tendo o preço no centro do planejamento, os consumidores adaptam suas missões de compra e buscam diferentes canais para cada uma delas.

No caso da indústria de bebidas, os consumidores estão aos poucos substituindo o Hiper pelo famoso Atacarejo (Cash&Carry) como canal de abastecimento. Atualmente, 48% dos itens do Atacarejo são comuns ao Hiper, sendo 82% deles mais baratos e, em média, 13% mais competitivos. De qualquer forma, de acordo com o estudo, o canal pode ser melhor explorado pelo segmento de bebidas, já que a penetração dele nos lares compradores é de 34% para não-alcoólicas e 19% para alcoólicas (importância do canal nos gastos dos lares é de 5,6%, em média, para ambas). Hoje, somente conhaques e aperitivos finos são as bebidas alcoólicas mais compradas no Atacarejo, quando comparado aos Supermercados, enquanto em não-aloólicas são os energéticos e água mineral.

O consumidor também tende a “levar o bar para casa”. De 2013 a 2015, mais de 850 mil lares passaram a consumir cerveja no domicílio, crescendo também a importância da ocasião de consumo compartilhado entre amigos/família (+37%).

3º PREFERE TROCAR DE PRODUTO DO QUE DE MARCA: Diferente da tendência para outras cestas de produtos NielsenIQ, que sofrem uma movimentação em geral de Trade Down (troca por marcas ou segmentos mais baratos), os líderes de Bebidas resistem melhor ao contexto econômico instável e conseguem melhorar seu desempenho. Para o total bebidas, 56% das marcas e 39% dos fabricantes líderes ganham share (vs. 33% e 22% em 2014, respectivamente).

O crescimento vem porque os líderes conseguiram responder melhor e mais rápido às tendências do consumidor com investimentos focados no composto de marketing: seja com alavancas de preço para diferentes formatos de embalagens, distribuição, promoção ou lançamentos. Nesse contexto, a execução e ativação do ponto de venda no momento correto se torna ainda mais relevante, já que os líderes de bebidas têm participação no mercado 30% superior a sua média quando ativam o ponto de venda e 38% superior quando acionam mais de uma alavanca por ponto de venda.

De acordo com o estudo, uma das alternativas do consumidor para otimizar seu recurso financeiro é trocar para outras categorias dentro do segmento de bebidas. Por exemplo, 80% do volume perdido de refrigerante foi por troca com outros produtos, principalmente suco em pó, que concentra 44% desse volume (água mineral: 42% / suco pronto: 6,4%) e substitui o refrigerante em 53% das ocasiões de compra.

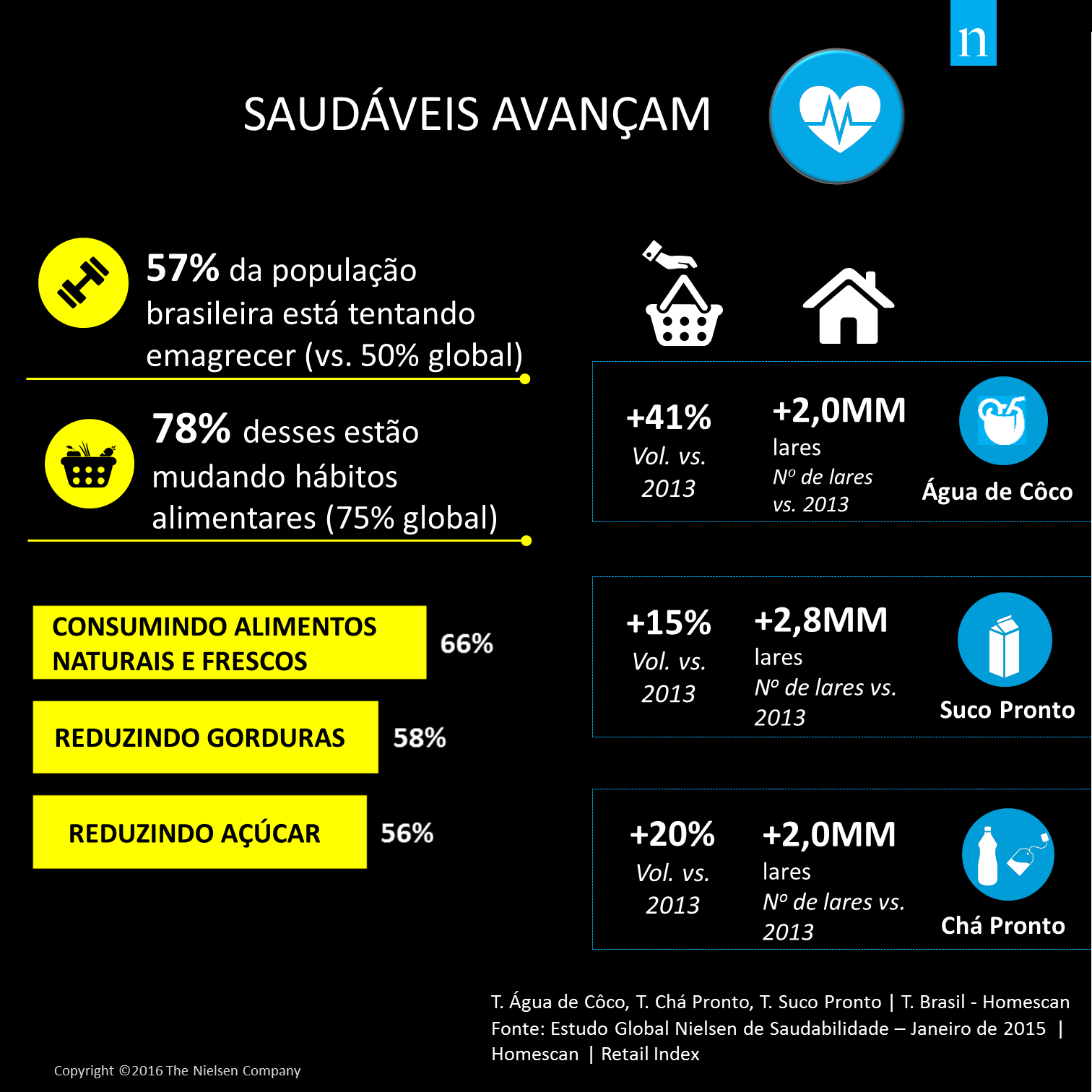

4º CONSOME PRODUTOS MAIS SAUDÁVEIS: Mas nem todos os consumidores são afetados pela crise ou buscam economia no que estão bebendo. Com uma população mais preocupada com a saúde e o corpo, algumas categorias com apelo saudável conseguem converter o cenário negativo e crescem mesmo sendo mais caras, como água de côco, suco pronto e chá pronto. Entretanto, as categorias saudáveis ainda têm um longo caminho para se desenvolver, sendo atualmente muito dependentes de seus consumidores contínuos (heavy buyers), que se concentram na região Sudeste.

Há uma grande oportunidade de crescimento desses produtos via distribuição pelos canais com consumo local, como bares e lojas tradicionais, já que uma razoável parcela do consumo desses itens hoje já é feito fora do lar. Nesses canais, as categorias saudáveis pontuadas apresentam patamar de preço mais próximo do refrigerante, do que no comparativo com o autosserviço, por exemplo, onde o refrigerante tem uma melhor competitividade em preço. Na grande São Paulo, o consumo fora do lar chega a 72% para água de côco, 36% para suco pronto e 39% para chá pronto.