A análise da NielsenIQ 2021 Global Inflation and Pricing revela 3 horizontes de inflação que as organizações terão de navegar: pressões de mercado, fatores subjacentes crescentes e fatores-chave duradouros. Através da lente destes horizontes de inflação, a análise da NielsenIQ Global Inflation and Pricing irá abordar 5 considerações essenciais que cada fabricante e varejista / retalhista global deve ter em conta para ajudar a mitigar os riscos dos seus modelos de negócio no futuro, a curto, médio e longo prazo.

1. As forças subjacentes à pressão inflacionista provavelmente irão permanecer ou aumentar a longo prazo

Embora a escassez de mão-de-obra, os custos de transporte e os preços das matérias-primas tenham sido os principais responsáveis pelos recentes aumentos de preços globais, estes fatores por si só não revelam o quadro completo. Ao mergulhar mais profundamente no cenário atual, há várias forças subjacentes que sugerem coletivamente que os impactos inflacionistas deverão manter-se no futuro, a médio e longo prazo.

Alguns fatores-chave a observar incluem:

- Eventos climáticos extremos

- Aumento da procura de entrega em casa

- Aumentos do preço dos combustíveis

- Obstáculos na infraestrutura de transporte

- Migração inversa

- Processos com grande necessidade de mão-de-obra

- Impostos associados a questões ambientais e regulamentares

- Um êxodo dos empregos com maior exposição e salários baixos

- E um aumento global da procura de bens e serviços

Sem dúvida, a inflação recente expôs fragilidades tanto nas cadeias de abastecimento como nas cadeias de valor. As cadeias de abastecimento internacionais foram especialmente pressionadas durante o presente ciclo, o que exacerbou as suas estruturas mais frágeis em relação às estruturas de abastecimento localizadas. Nos próximos meses, a velocidade com que a oferta alcançará a demanda irá variar, enquanto as muitas pressões subjacentes do mercado continuarão a mostrar volatilidade e o atual ciclo inflacionário permanecerá elevado no futuro previsível.

2. O combate às pressões inflacionárias contínuas requer diferentes estratégias em horizontes de curto, médio e longo prazo

Os horizontes de curto, médio e longo prazo têm todos prioridades e desafios diferentes e requerem abordagens e conjuntos de habilidades muito diferentes. As empresas que atualmente se debatem com estratégias de preços a curto prazo devem também aproveitar a oportunidade para avaliar a sua cadeia de valor e pensar nos desafios da cadeia de valor a longo prazo.

Por exemplo, enquanto as pressões na cadeia de abastecimento (supply chain) estão provocando tensão atualmente, os fatores como as mudanças climáticas, leis laborais e responsabilidade corporativa irão pressionar cada vez mais as cadeias de valor da indústria a médio e a longo prazo. Reconhecer estes vários desafios num quadro de horizonte temporal será criticamente importante para saber como proceder. As organizações podem aliviar os pontos de pressão através da definição de estratégias claras:

- Preços, promoções e comunicações a curto prazo.

- Comunicações e arquitetura de portefólio a médio prazo.

- A cadeia de valor muda e desenvolve modelos de negócio a longo prazo.

3. As decisões de preços a curto prazo serão críticas no atual cenário hipersensível do consumidor

A polarização do cenário de consumo foi acelerada pela pandemia global e pelos impactos persistentes do desemprego, da perda de rendimento e da mudança de mentalidade dos consumidores, tornando o atual ciclo inflacionista uma complicação inoportuna. Uma conclusão chave do mais recente evento comparável – a crise financeira global de 2008/2009 – é que a taxa de emprego precisou de 10 anos a voltar aos níveis anteriores à crise. Embora qualquer comparação seja inexata, a recente recuperação em alguns mercados deve ser considerada tendo este exemplo em mente.

As taxas de desemprego recebem maior contexto quando se analisa especificamente o tipo de desemprego que já ocorreu. Os dados da OCDE em vários mercados destacam que a perda de empregos tem maior impacto nos trabalhadores com qualificações baixas e médias, com menor remuneração. Para estas pessoas, é provável que a perda de rendimento, mesmo por um curto período de tempo, tenha efeitos duradouros na sua situação financeira, independentemente de terem ou não recuperado o emprego. A chave aqui é que o aumento das taxas de emprego pode disfarçar a pressão residual sobre as contas bancárias e as mentalidades dos consumidores, sendo que ambas devem ser consideradas.

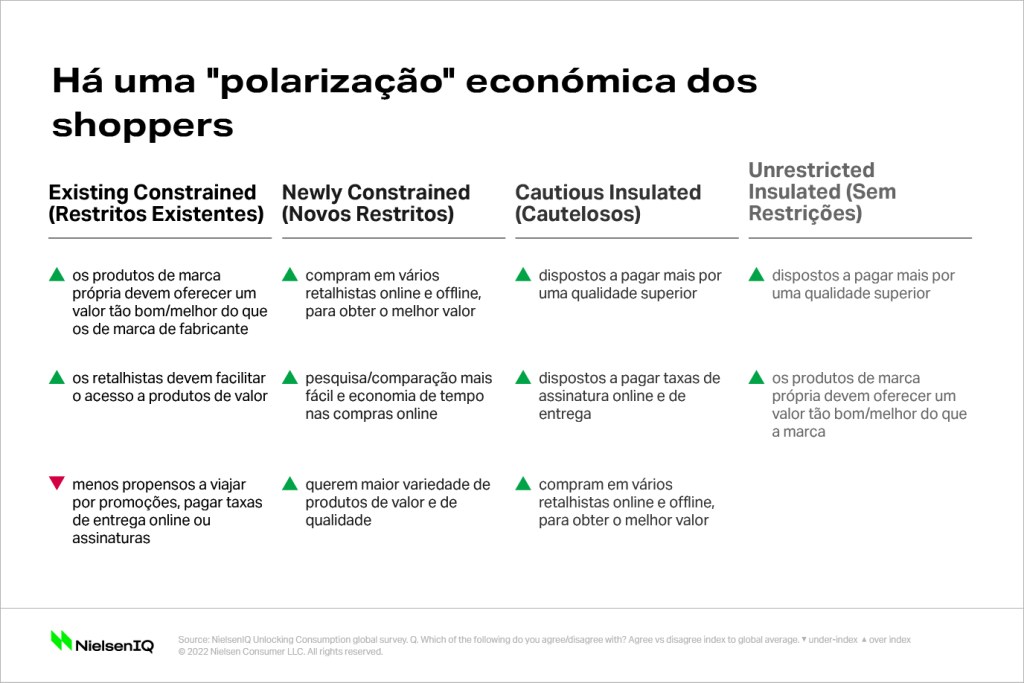

A NielsenIQ tem acompanhado o sentimento dos consumidores nos últimos 12 meses, segmentando os grupos de consumidores com base na capacidade financeira das famílias, na confiança no emprego e nos padrões de despesa. Durante este tempo, a NielsenIQ detetou um cenário polarizado de dois segmentos de consumidores – um dos quais foi negativamente afetado, e outro que se manteve constante ou que melhorou financeiramente.

Dados globais em 17 mercados revelaram 4 segmentos de consumidores atingidos pela pandemia em situações e modos de gasto muito diferentes.

Os 4 segmentos de consumidores redirecionaram os gastos do consumo pré-pandémico normal fora de casa para o consumo dentro de casa durante a pandemia (beneficiando várias categorias), mas agora subsistem algumas questões-chave no que diz respeito à inflação e aos preços:

- Os consumidores com restrições de valor estarão dispostos a assumir aumentos de preços, ou irão procurar preços mais baixos entre categorias e produtos?

- Os consumidores sem restrições pagarão mais por produtos com benefícios ou características convincentes?

- As elasticidades de preços foram influenciadas pelas experiências dos consumidores nos últimos 18 meses?

Estas perguntas ajudarão a estabelecer se um produto tem “poder de preço”, ou se são apenas um ponto de partida, uma vez que as empresas devem permanecer vigilantes no atual ambiente de consumo hipersensível.

Otimize sua receita

Assuma o controle de sua estratégia de preço e promoção. Entre em contato conosco e domine as regras do jogo de pricing.

4. Estratégias a médio prazo requerem uma reconfiguração das capacidades atuais

Muitas organizações estarão limitadas ao que podem alcançar dentro de um prazo médio, dadas as complexidades com que lidam atualmente. As estratégias mais eficazes para esse fim seriam trabalhar com as atuais cadeias de valor e capacidades, bem como ajustar a arquitetura do produto, da marca e do portefólio, e o envolvimento do consumidor.

Algumas organizações estão melhor posicionadas do que outras para integrar elementos de estratégias de longo prazo, mas um caminho potencialmente mais produtivo e exequível inclui:

- Evolução da oferta de produtos e marcas para preços mais relevantes para o consumidor em todo o espetro de preços.

- Alteração do tamanho da embalagem e da formulação do produto para manter o preço ideal.

- Concentração e comunicação dos principais benefícios dos produtos pelos quais os consumidores estão mais dispostos a pagar.

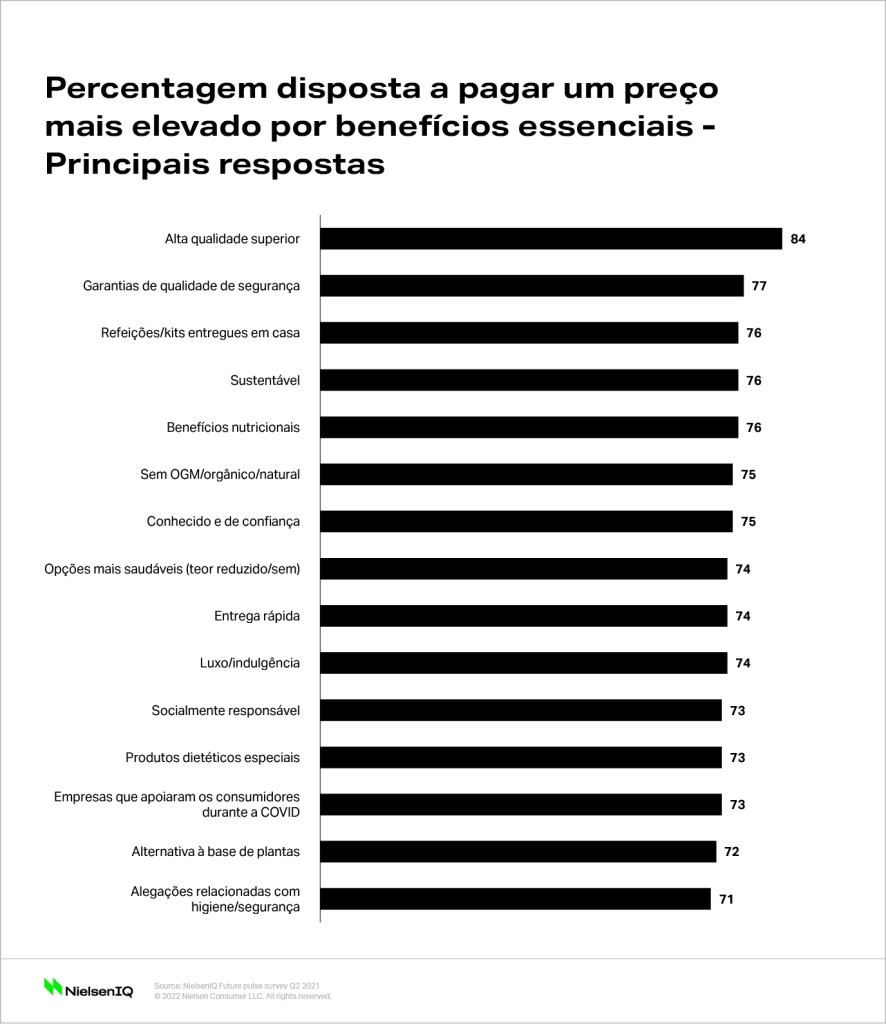

Muitas marcas não conseguem comunicar os benefícios dos produtos que os seus consumidores procuram. Mas que tipos de benefícios procuram os consumidores? Mais importante ainda, por que benefícios estão mais dispostos a pagar um preço mais elevado?

Uma recente pesquisa global da NielsenIQ fez essa mesma pergunta, e as principais respostas ilustram uma série de respostas consistentes já vistas no passado, como garantias de qualidade e segurança. Incluídos também estão requisitos de benefícios de higiene, saúde e bem-estar, juntamente com fatores de tempo e conveniência, além de elementos de sustentabilidade e garantias de responsabilidade social.

Embora existam sempre inconsistências em torno do que os consumidores dizem e do que fazem quando se trata destas respostas, a intenção por detrás dos dados da pesquisa é simples: os consumidores valorizam estes atributos. Além disso, as marcas que podem demonstrar, conectar e comunicar os benefícios e credenciais dos seus produtos têm maior probabilidade de justificar as decisões de gastos dos consumidores.

Related

5. Estratégias de longo prazo concentram-se em resolver os problemas que provocam os aumentos na cadeia de valor

As organizações que não procuram consistentemente formas de retirar os custos da sua cadeia de valor correm o risco de ficarem para trás. Em épocas anteriores, uma estratégia de grande volume e escala, baseada em transportes e mão-de-obra baratos, funcionou, mas as questões recentes podem sinalizar que chegámos a um ponto de viragem. Muitas organizações terão de se adaptar de forma dramática e enfrentar algumas das questões indicadas anteriormente, já que os fatores básicos que contribuem para a inflação, como as mudanças climáticas, a escassez da mão-de-obra e a escassez de matérias-primas, aumentam.

O Fórum Económico Mundial de 2020 inquiriu líderes empresariais globais quanto às suas intenções de modificar a composição da cadeia de valor, reduzindo os custos de mão-de-obra através da tecnologia e da automação.

Uma revisão das estratégias, tecnologias e modelos empresariais emergentes sugere que uma variedade de opções será explorada e utilizada – desde as abordagens básicas até abordagens muito mais sofisticadas que parecem mais próximas da ficção científica. Algumas das soluções que permanecem ou estiveram anteriormente na periferia do pensamento organizacional são suscetíveis de se tornarem realistas e relevantes à medida que o tempo passa e os desafios aumentam.

Algumas mudanças de longo prazo nas cadeias de valor e modelos de negócio são:

- Localizing product assortments and shortening supply chains.

- Diversifying suppliers to different regions to

- Localização da oferta de produtos e redução das cadeias de abastecimento.

- Diversificação dos fornecedores para diferentes regiões, para mitigar os impactos dos eventos meteorológicos e das alterações climáticas.

- Reformulação dos produtos para cortar ou eliminar ingredientes escassos/baratos, ou ingredientes que, no futuro, serão tributados a taxas mais elevadas.

- Obtenção de produtos de explorações agrícolas verticais para reduzir os custos de transporte.

- Tendência para alternativas à base de plantas nas ofertas, para manter alternativas de preço para soluções de refeições.

- Automação e robótica em instalações de produção, armazenamento e distribuição.

- Soluções alternativas e baseadas em laboratório para ingredientes.

- Lojas sem funcionários, que utilizam a mais recente tecnologia.

Conclusões

Prevê-se que os desafios contínuos com os fatores contribuidores subjacentes no atual clima inflacionista se mantenham e, em alguns casos, se intensifiquem antes de se retomarem as tendências inflacionistas tradicionais. As questões ampliadas devido à COVID-19 – tanto na logística como na sensibilidade do consumidor – significam que os próximos 3-6 meses serão um momento crítico para ter um claro entendimento e um conjunto de táticas em vigor para os preços e planos promocionais.

Os desafios atuais destacam ainda mais a necessidade de as empresas reconhecerem a necessidade de se envolverem também em estratégias de médio e longo prazo, incluindo arquitetura do portfólio e reestruturação da cadeia de valor.