Виски или водка? Мартини или пиво? Долгое время ответы на эти вопросы на консервативном алкогольном рынке в России оставались однозначными. Но современные потребители все сильнее меняют устоявшиеся правила.

Меняется модель потребления алкоголя: россияне не только стали более разборчивы в вопросе выбора, но и не боятся экспериментировать с новыми напитками и вкусами

Меняется сама модель потребления алкоголя: россияне не только стали более разборчивы в вопросе выбора, но и не боятся экспериментировать с новыми напитками и вкусами, а производители под влиянием этого расширяют ассортимент и запускают новинки, стараясь привлечь покупателей. И это дает результаты: по итогам 2019 года алкоголь оказался единственной из четырех макроиндустрий, показавшей рост как в денежном, так и в натуральном выражении (2% в натуральном выражении, 4,2% в денежном). Остальные же три (продовольственные и непродовольственные товары, а также табак) росли в основном за счет увеличения цен и стагнировали или сокращались в объемном выражении.

Вкусовые предпочтения становятся разнообразнее

В 2019 году росли все алкогольные категории за исключением водки, продажи которой стагнируют на уровне -1,7% в натуральном выражении, -0,1% в денежном. Но как и в прошлом году, наиболее высокие темпы роста продемонстрировали более скромные по объемам продаж категории. Джин и виски продолжают активно завоевывать рынок: в денежном выражении продажи джина выросли на рекордные 26%, виски — на 15,8%.

В этих категориях появляются более доступные для потребителя альтернативы, развиваются локальные игроки, что позитивно сказывается на ассортименте и привлекает в категорию все больше покупателей. Кроме того, игрокам в этих категориях удалось с успехом сдерживать рост цен, что также положительно отразилось на спросе: стоимость литра виски в 2019 году изменилась лишь на +0,2%, а джин и вовсе подешевел на 1,5%.

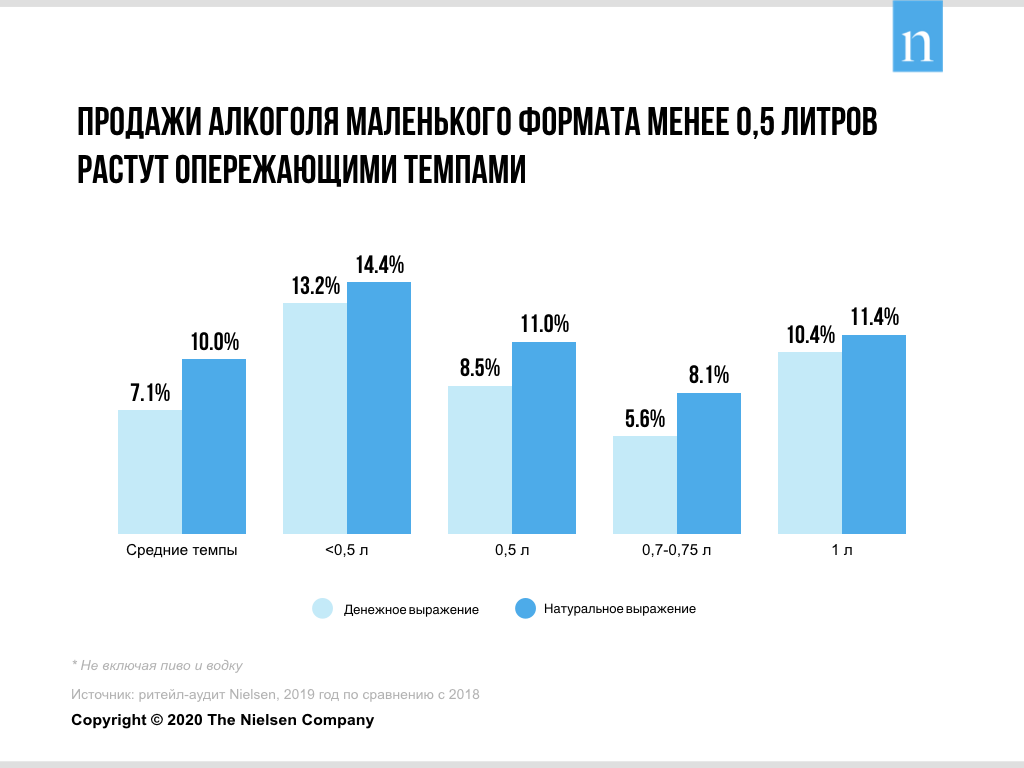

Маленькие порции пользуются спросом

Что интересно, у потребителей пользуются особенным спросом маленькие форматы — менее 0,5 литров. Этот сегмент все чаще можно заметить в прикассовой зоне, и его темпы роста значительно обгоняют средние по рынку алкоголя — 13,2% в натуральном и 14,4% в денежном выражении. Благодаря ему у потребителей появляется возможность купить небольшую порцию напитка и попробовать премиальные бренды, чтобы оценить их вкусовые качества, что раньше было недоступно для многих.

Доля небольших форматов упаковок динамично увеличивается в наиболее значимых категориях алкоголя: виски, водки, бренди. И опыт NielsenIQ в других странах показывает, что потребители с большой долей вероятности будут склонны продолжить пробовать все новые напитки, представленные в таком формате, в том числе и из премиального ценового сегмента. Эта тенденция может открыть новые возможности как для производителей, перед которыми появится возможность увеличить маржинальность бизнеса, так и для ритейлеров, у которых станет на одну причину больше пригласить покупателя в свой магазин.

Потребители готовы переплатить и попробуют премиальные товары (но со скидкой!)

Средняя цена за литр алкоголя в 2019 немного выросла, однако это в большей степени связано с трансформацией структуры потребления. Покупатели все чаще пробуют новые для себя категории напитков, которые, как правило, стоят дороже. И этот тренд не обходит стороной даже самый крупный сегмент алкогольного рынка — пиво, где рост цен происходит в основном за счет увеличения спроса на импортное пиво, нефильтрованное и произведенное небольшими игроками.

Кроме этого, большое влияние на рост потребления оказывает промо. Его темпы замедляются, что особенно видно в наиболее запромотированных категориях, например, роме и виски. Однако именно благодаря скидкам происходит рост продаж премиального ценового сегмента, который из-за этого все чаще «переходит» в средний. Если доля промопродаж виски в среднем находится на уровне 57%, то в премиальном сегменте значение достигает 61%. В категории игристых вин аналогичные показатели на уровне 54% и 68% соответственно, а в премиальном сегменте водки доля продаж по акции почти вдвое выше, чем в среднем — 35% и 59% соответственно.

Покупатели все чаще пробуют новые для себя категории напитков, которые, как правило, стоят дороже

Алкогольная индустрия, по оценкам NielsenIQ, занимает пятую часть рынка FMCG в России — значимую долю. И этот консервативный во многих отношениях сегмент сегодня меняется очень быстрыми темпами. Покупатели по-прежнему с осторожностью оценивают свои перспективы, но если обратиться к цифрам о том, что в реальности оказывается в их корзине покупок, то на алкогольном рынке можно однозначно говорить о позитивных изменениях. Тренды в этой сфере — яркий пример того, как можно использовать данные о меняющихся предпочтениях потребителей, чтобы наращивать продажи бренда и вовремя открывать новые источники развития бизнеса.