Как меняется спрос?

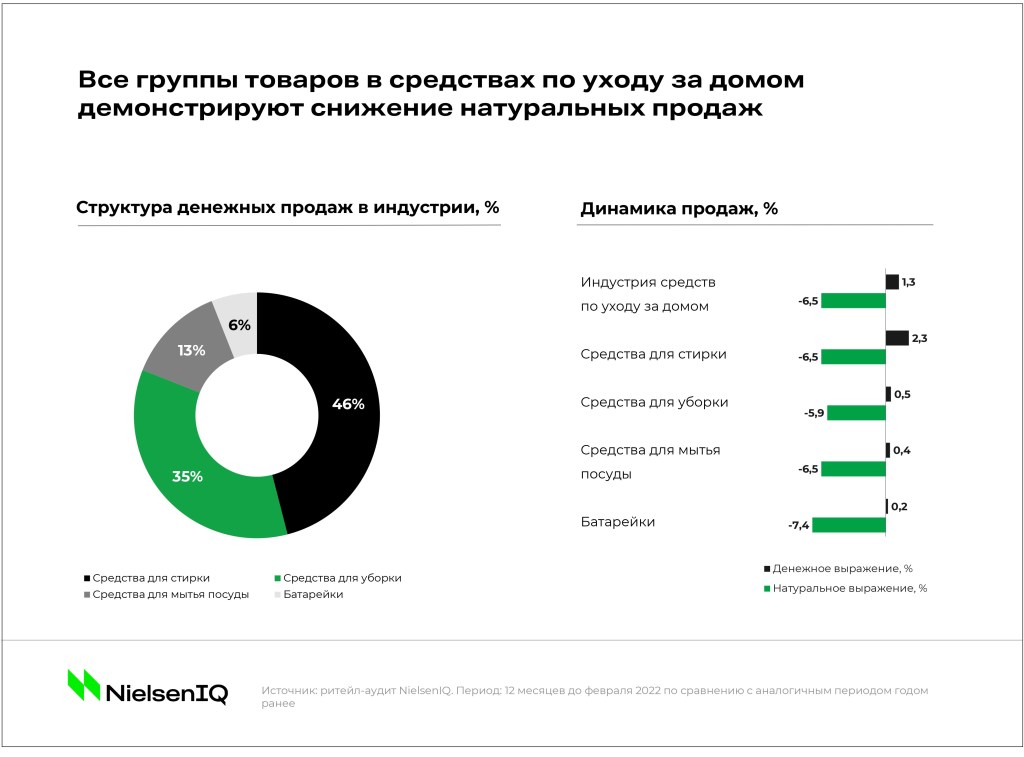

К началу 2022 года все макрогруппы товаров по уходу за домом (средства для стирки, средства для уборки, средства для мытья посуды) продемонстрировали увеличение денежных продаж, а общие темпы роста индустрии составили +1,3%. Тем не менее, в натуральном выражении наблюдалось снижение потребления: общая динамика средств по уходу за домом осталась в отрицательной зоне на уровне -6,5% год к году — а значит, рынок этих товаров еще находится в состоянии восстановления.

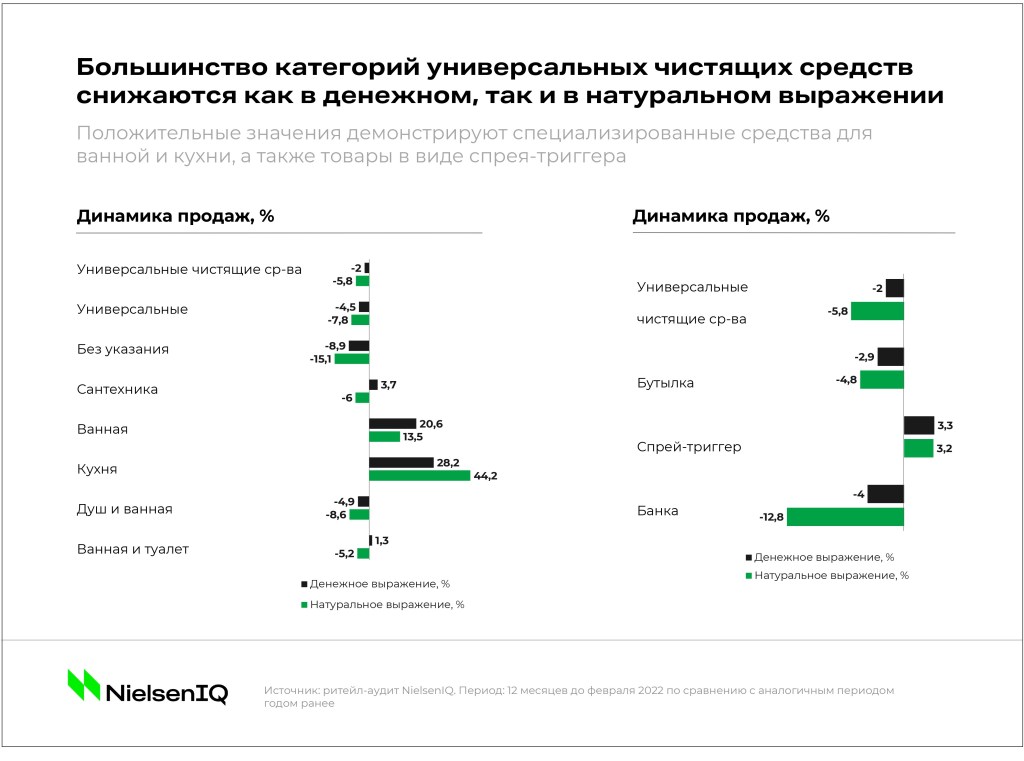

На этом фоне снижение продаж было заметно почти во всех категориях средств для уборки, в том числе в крупнейшем сегменте — универсальных чистящих средствах. К началу 2022 года* динамика их продаж опустилась до -2% в денежном и -5,8% в натуральном выражении. Несмотря на резкий всплеск спроса в период ажиотажных закупок в марте 2022 года, продажи универсальных чистящих средств закономерно сократились после ажиотажа.

Почему динамика продаж замедляется?

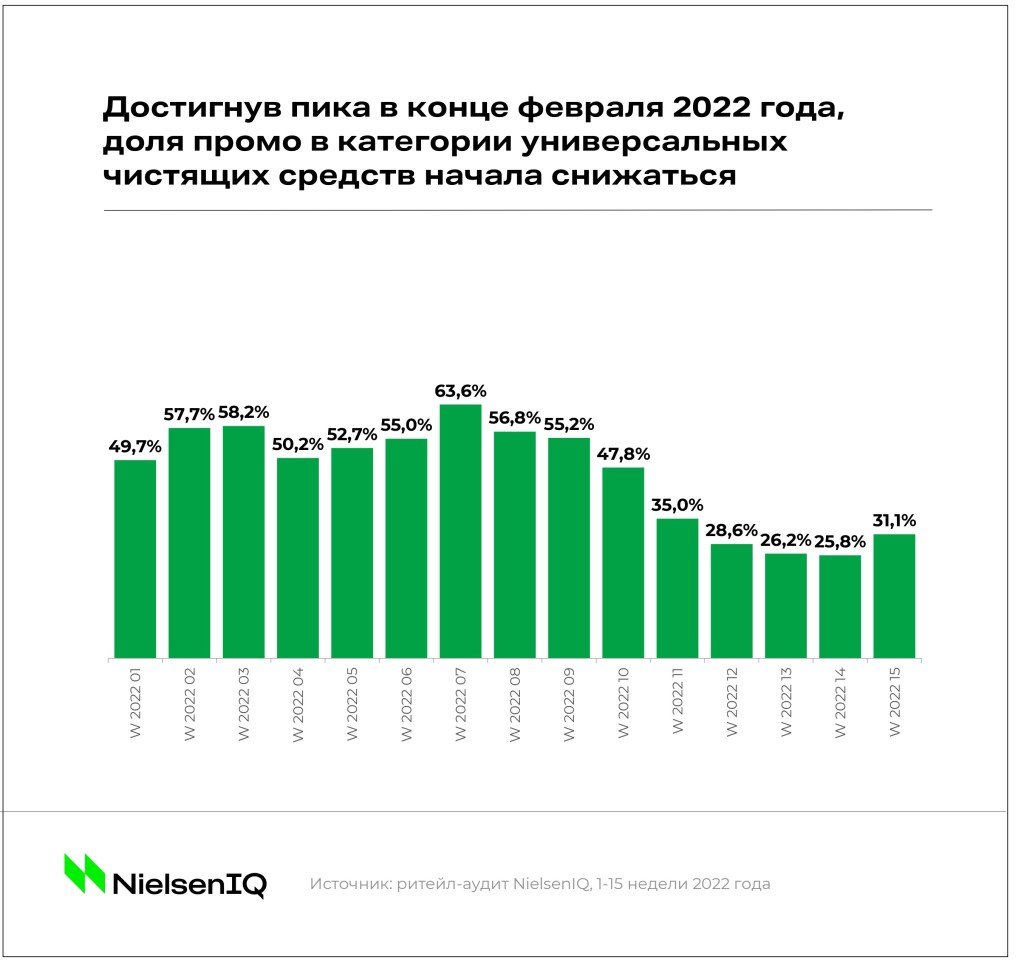

Снижение темпов продаж, характерное для периода после ажиотажа, было обусловлено многими факторами, среди которых наиболее заметно выделяются эффект от закупки впрок, повышение цен и снижение доли промо. В частности, с началом новой волны экономического кризиса доля промопродаж в категории универсальных чистящих средств начала последовательно сокращаться, уже в апреле снизившись с докризисных значений в 50-60% до минимального показателя в 26% на 14 неделе 2022 года. Снижение доли промо, в свою очередь, напрямую повлияло на покупателей, которые остаются крайне внимательны к ценам и ищут наиболее выгодные предложения, — объем покупок чистящих средств сократился.

Совокупность этих факторов отразилась на том, что продажи универсальных чистящих средств снизились во всех каналах продаж за исключением минимаркетов, поскольку формат магазинов у дома остается одним из наиболее удобных для покупателей и, как следствие, меньше других каналов пострадал в кризисный период.

Где скрыт потенциал для развития категории?

Несмотря на общее замедление продаж, в индустрии существуют и развивающиеся тренды: например, значительно вырос спрос на специализированные средства для кухни (+44%) и ванной (+13,5%), которые активно наращивают свою долю в противовес универсальным средствам. Кроме того, заметно выделяются мало распространенные виды упаковок: в отличие от доминирующего в индустрии формата бутылок, долю наращивают спреи-триггеры, которые занимают в категории уже более четверти денежных продаж.

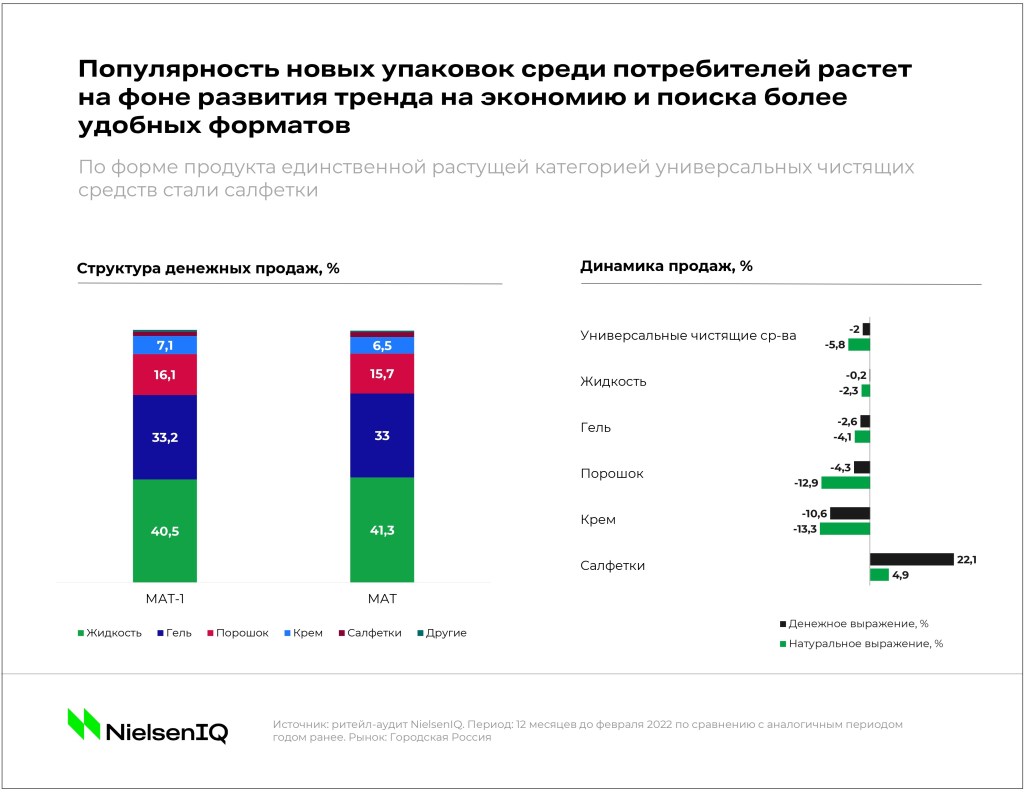

Во многом увеличение спроса на новые упаковки обусловлено желанием покупателей найти более удобный формат бытовой химии: так, например, все большую популярность приобретают чистящие средства в виде салфеток, которые хоть и занимают маленькую долю в структуре продаж, но, в отличие от товаров в виде крема, жидкости или порошка, являются единственным растущим сегментом в категории.

Отдельное внимание стоит обратить на новинки последних лет, которые занимают уже 7% от общего товарооборота категории. Учитывая, что ключевой формой продукта являются жидкие чистящие средства, большинство новинок выпускаются в виде геля или жидкости. Кроме того, более высоким спросом среди потребителей пользуются те инновации, которые основаны на удобстве, упрощают уход за домом и при этом демонстрируют высокую эффективность при использовании.

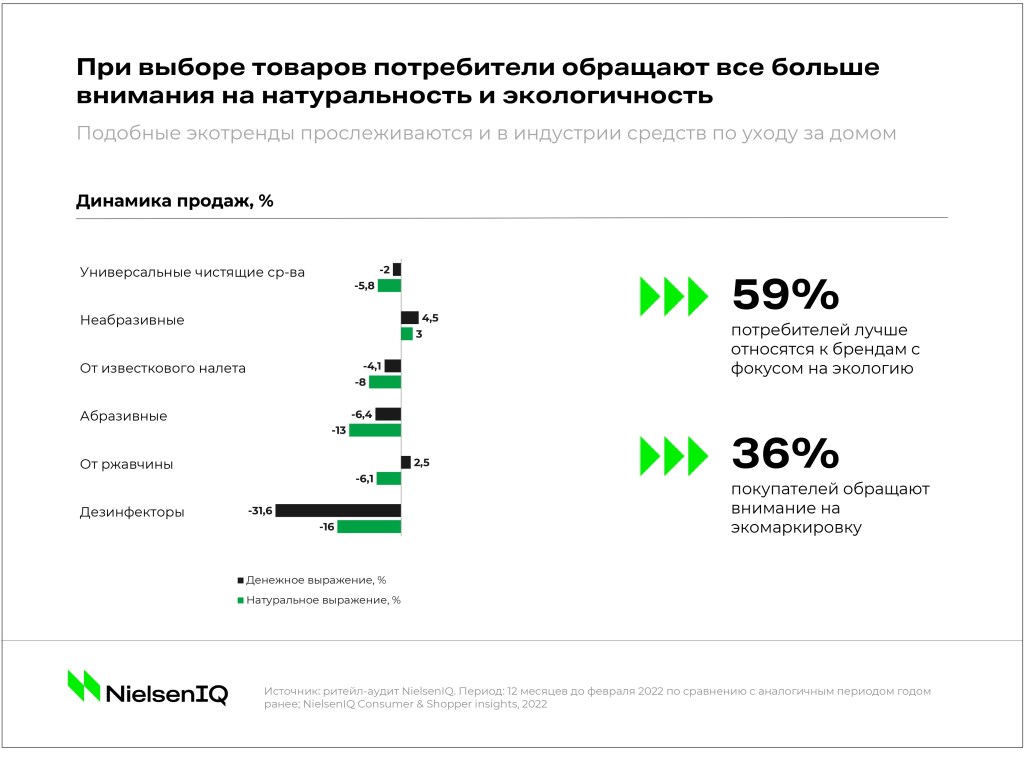

Экологичность в тренде

Еще одним растущим трендом на российском рынке FMCG становится фокус на экологичности товаров: в настоящее время уже 59% потребителей лучше относятся к брендам, в стратегию которых входит экоповестка, а более трети покупателей обращают внимание на экомаркировки. Одновременно с этим покупка натуральных продуктов становится для потребителя не только формой заботы о здоровье, но и способом выражения своих принципов и убеждений.

Как следствие, развитие экотренда прослеживается и в индустрии средств по уходу за домом: так, в 2022 году* на российском FMCG-рынке выросла значимость неабразивных чистящих средств на фоне внимания потребителей к натуральному составу товаров. При этом неабразивные средства стали единственным растущим сегментом по классу продукта, в то время как другие сегменты (абразивные средства, средства от ржавчины, средства от известкового налета) находятся в отрицательной зоне. Наиболее значительное сокращение продаж заметно в категории дезинфекторов: на фоне снятия ограничений в период пандемии продажи этого сегмента сократились сразу на 32% в денежном и 16% в натуральном выражении.

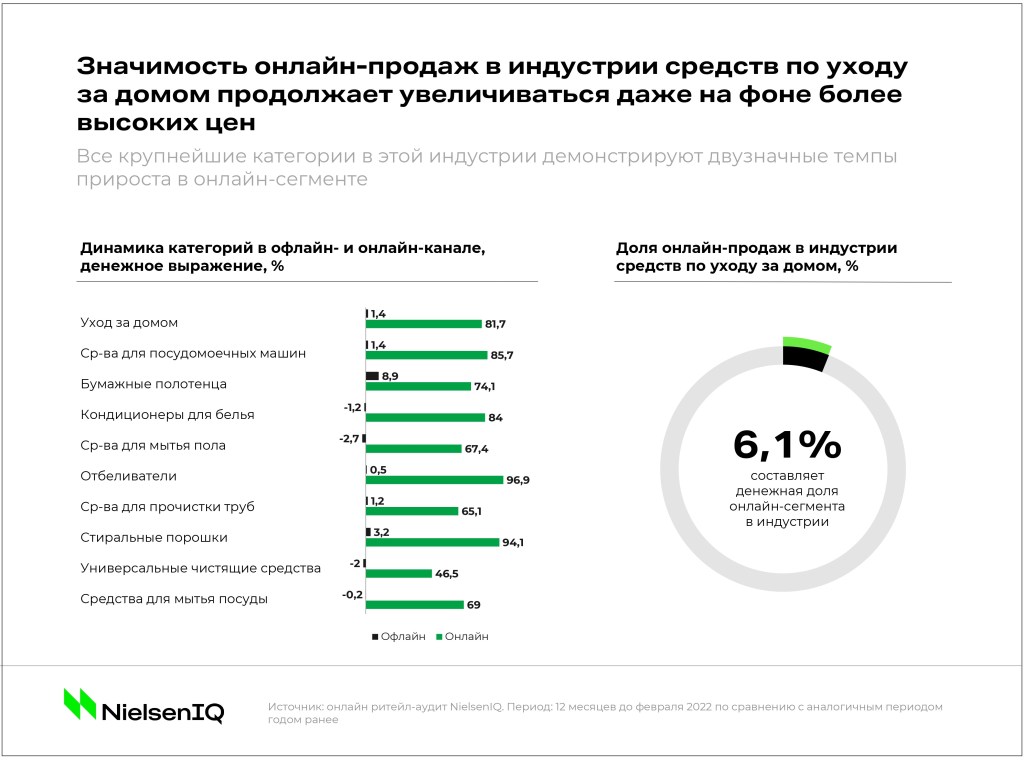

Возможности онлайн-рынка

В противовес замедлению в офлайн-рознице, в индустрии средств по уходу за домом продолжает усиливаться значимость онлайн-канала: в 2022 году* его доля в денежном выражении выросла почти вдвое до 6,1% против 3,5% годом ранее. После резкого снижения в марте 2021 года онлайн-продажи средств по уходу за домом восстановились, а темпы их прироста составили более 80% год к году, что значительно быстрее офлайн-розницы. При этом онлайн-канал остается значимым как для индустрии в целом, так и для крупнейших категорий (средства для стирки, отбеливатели, средства для посудомоечных машин и другие).

Высоким спросом у потребителей пользуются те инновации, которые основаны на удобстве, упрощают уход за домом и при этом демонстрируют высокую эффективность при использовании.

Отличительной чертой онлайн-сегмента в индустрии является более высокий ценовой индекс: цены на большинство средств по уходу за домом в онлайн-магазинах представлены на более высоком уровне, чем в офлайн-точках. Тем не менее, онлайн-канал остается для многих покупателей более привлекательным за счет более глубоких скидок и уникального ассортимента.

*12 месяцев до февраля 2022 года к аналогичному периоду годом ранее