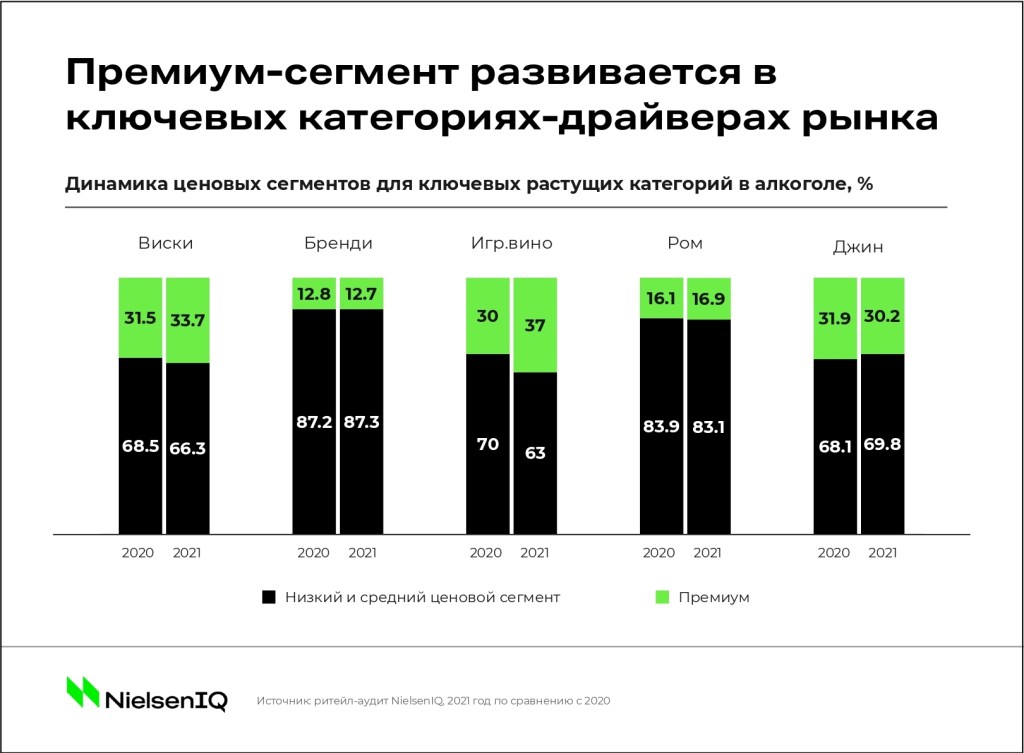

Развитие премиум-сегмента

Одной из ключевых отличительных черт алкогольного рынка по итогам 2021 года стало развитие премиального сегмента в категориях, которые вносят наибольший вклад в высокие результаты: виски, игристого вина, рома. Тренд, появившийся с началом пандемии Covid-19, не только закрепился за прошедшие 12 месяцев, но и обладает потенциалом к дальнейшему развитию как в период восстановления индустрии HoReCa, так и в более длительной перспективе за счет формирования новых покупательских привычек.

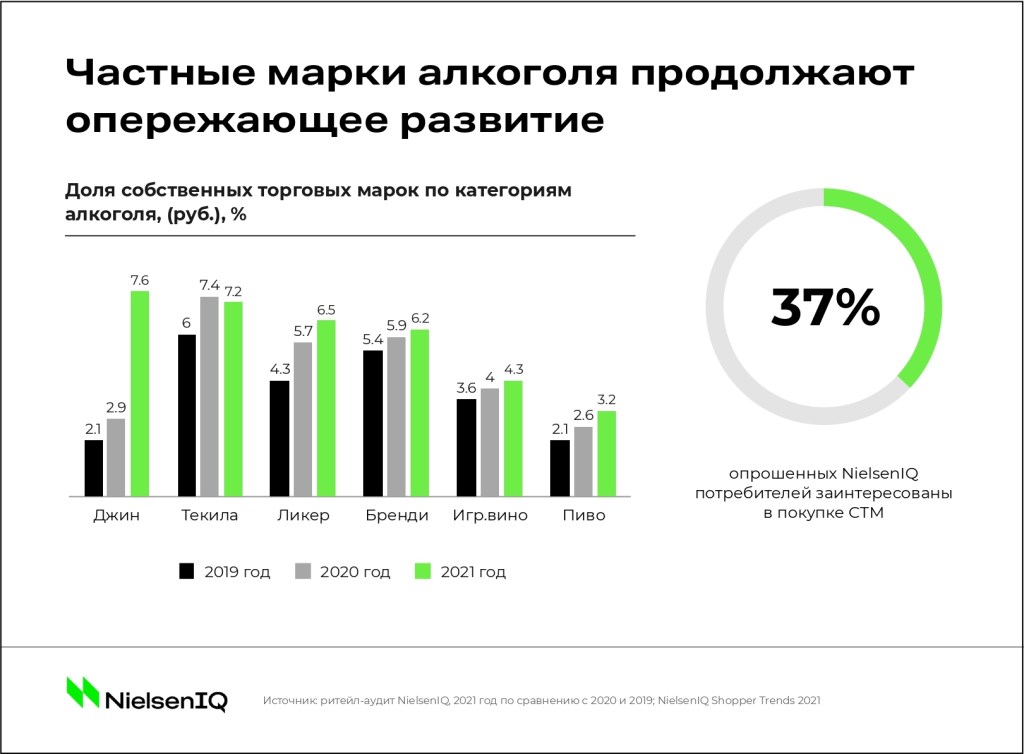

Рост популярности частных марок алкоголя

Одновременно с премиумизацией потребления в ряде категорий алкогольного рынка в России прослеживается и противоположный тренд на экономию, наиболее ярко выражающийся в покупке более доступных напитков под частной маркой. Так, доля продаж СТМ джина за год удвоилась, составив почти 8%, а среднее значение на российском рынке в 2021 году приблизилось к 3% и продолжает увеличиваться.

Несмотря на то, что алкоголь является одной из категорий, в которых бренд играет первостепенное значение, а переключение между ними ограничено покупательской лояльностью, опережающий рост популярности СТМ может служить подтверждением качества таких напитков и свидетельством потенциала к дальнейшему росту всего сегмента.

Снижение градуса

Один из набирающих силу трендов на рынке алкоголя — рост популярности слабоалкогольных коктейлей, в том числе такого сегмента как хард-зельцеры. В России в 2021 году динамика продаж слабоалкогольных коктейлей продемонстрировала двузначные темпы роста, ускорившись по сравнению с 2020 благодаря новым запускам, выходу в категорию новых игроков и росту популярности таких напитков у потребителей, особенно среди молодой аудитории, которая руководствуется иными атрибутами при выборе.

Возросший интерес к покупке слабоалкогольных напитков характерен не только для российского рынка: в 2020 продажи хард-зельцеров в Сингапуре, США и Великобритании в денежном выражении выросли на 45%, 250% и почти на 3000% соответственно.

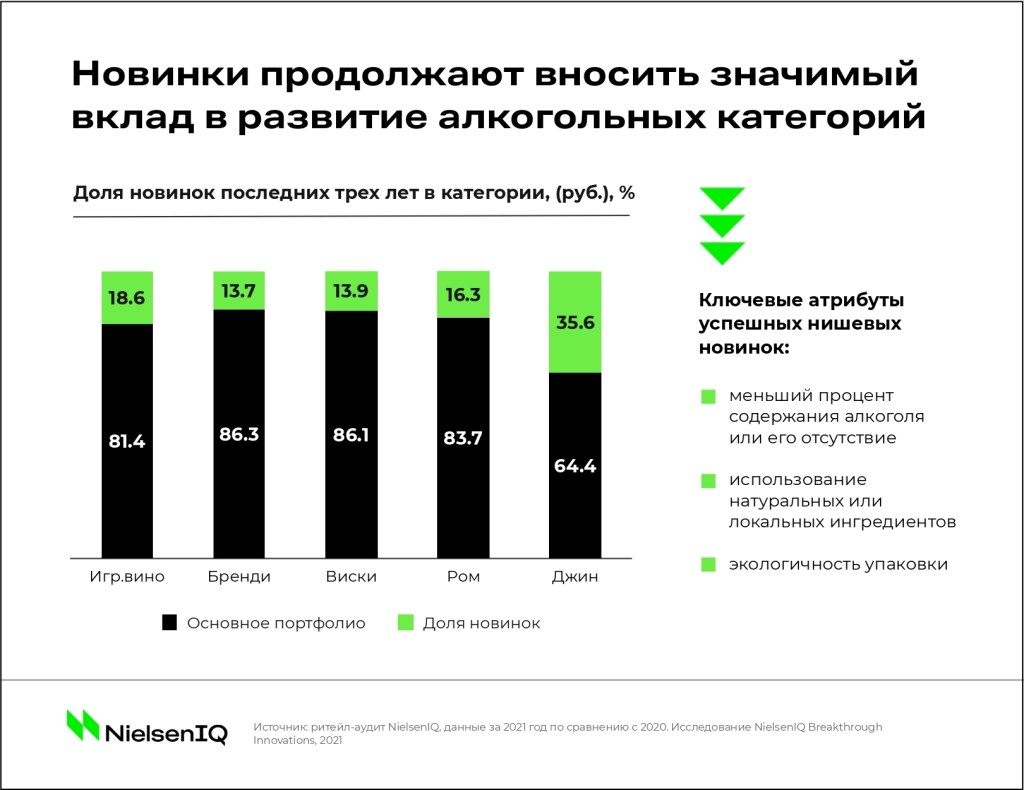

Интерес к новинкам и развивающимся нишам

Каждый третий потребитель на российском рынке заинтересован в новинках, и индустрия алкоголя не является исключением*. Расширение ассортимента вносит значимый вклад в развитие целого ряда алкогольных категорий. Например, уже 35% продаж джина приходится на товары, запущенные только за последние три года. Похожая ситуация происходит в категориях игристого вина, рома, виски, бренди, где доля новинок выражается двузначными значениями.

При этом новые запуски позволяют более точно оценить ниши, обладающие большим потенциалом к росту. Так, в 2021 особенно яркие новинки, пользующиеся спросом у покупателей во всем мире, обладали следующими характеристиками: меньший процент алкоголя или его отсутствие как такового, другими словами «безалкогольный алкоголь», использование натуральных и локальных ингредиентов при производстве, экологичность упаковки и другими.

Перспективы онлайн-рынка

Онлайн-торговля остается одним из главных драйверов развития FMCG-рынка во всем мире, в том числе в индустрии алкогольных напитков. Так, в европейских странах темпы онлайн-продаж алкоголя составили в 2020 году более 80% в денежном выражении, что заметно выше других сегментов FMCG (59% в продовольственном, 42% в непродовольственном). Более того, на него приходится порядка 20% вклада в рост онлайн-продаж всего интернет-рынка товаров повседневного спроса. И такой тренд, вероятнее всего, продолжится, так как уровень пенетрации категории среди домохозяйств остается ниже, чем в других индустриях, и обладает сильным потенциалом к росту.

Говоря же о России, где онлайн-торговля алкоголем на данный момент запрещена, сложно оценить степень влияния легализации его продаж через интернет на FMCG-рынок. Однако можно однозначно утверждать, что это влияние окажется существенным в контексте того, что почти половина опрошенных NielsenIQ российских потребителей готовы заказывать на дом пиво (47% респондентов) и крепкие алкогольные напитки (45% опрошенных)**.

* NielsenIQ Shopper Trends 2021

** Индекс потребительского оптимизма, III квартал 2021 года